Avances de DMTO : les 40 départements éligibles en 2020

Un arrêté paru ce 6 octobre dévoile la liste des 40 départements éligibles en 2020 à une avance de droits de mutation à titre onéreux (DMTO) qui va soulager leurs finances mises à mal par la crise.

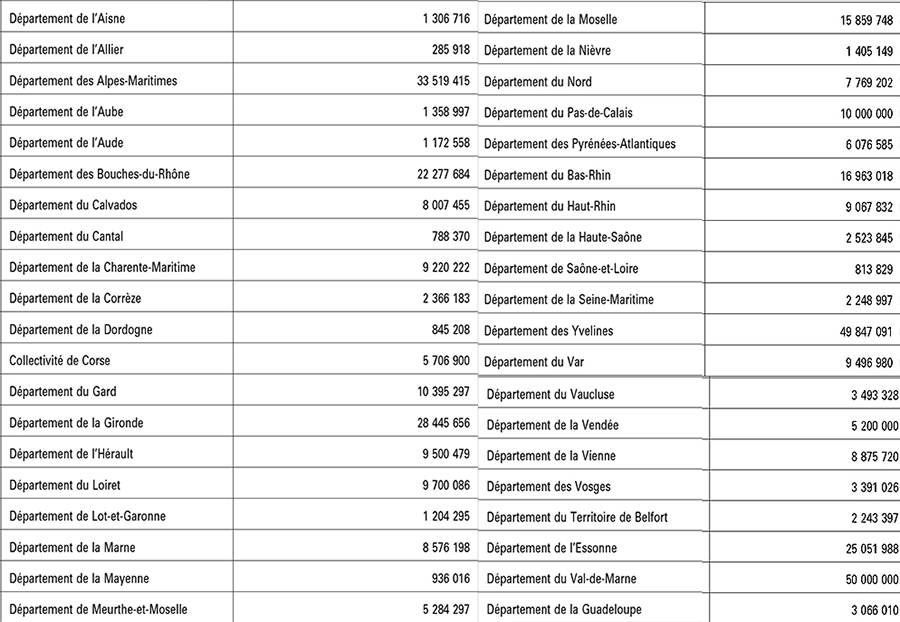

© La liste des départements concernés et les montants figurant dans l'arrêté

Les présidents de 47 départements avaient écrit avant le 22 septembre dernier à leurs préfets respectifs pour que leurs collectivités bénéficient du dispositif de soutien mis en place par la troisième loi de finances rectificative pour 2020. 40 d'entre eux souhaitaient bénéficier d'un premier versement dès la fin du mois de septembre.

Pour rappel, l'avance est versée si le produit des DMTO estimé en 2020 est inférieur à la moyenne des recettes issues de cette même taxe entre 2017 et 2019. Le montant des recettes de DMTO de 2020 étant estimé à partir de l’exécution comptable constatée au 31 août 2020, complétée par un tiers du montant des produits de DMTO perçus en 2019. Au total, l'avance versée par la collectivité est égale à la différence entre le montant de recettes de 2019 et celui qui est estimé pour 2020.

Parmi les bénéficiaires du dispositif, figurent plusieurs départements franciliens : l'Essonne (qui reçoit en 2020 une avance de 25 millions), les Yvelines (49,8 millions), le Val-de-Marne (50 millions). Autres départements qui ont enregistré ces dernières années des recettes de DMTO élevées et qui ont droit à une avance : les Alpes-Maritimes (33,5 millions), la Gironde (28,4 millions), ou encore les Bouches-du-Rhône (22,2 millions). Des départements ruraux sont également présents sur la liste. Comme l'Allier (qui perçoit une avance de 285.000 euros cette année), le Cantal (788.000 euros), la Dordogne (845.000 euros) et la Saône-et-Loire (813.000 euros).

Au total, les avances versées en 2020 aux 40 départements atteignent un montant de 394 millions d'euros, loin du maximum de 2 milliards d'euros inscrit dans la loi.

Un versement complémentaire sera versé aux départements avant le 1er juin 2021 si, au vu des comptes définitifs 2020, il s'avère que l'avance versée en 2020 était insuffisante. Dans le cas inverse, un remboursement du trop-perçu interviendra.

Les bénéficiaires devront effectuer le remboursement des sommes avancées, sur une période de trois ans, mais seulement à compter de l’année qui suivra un retour du produit des DMTO au moins équivalent à celui de 2019 (clause de "retour à meilleure fortune").

| Référence : arrêté du 30 septembre 2020, pris en application de l'article 25 de la loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020, portant attribution des avances remboursables sur les recettes fiscales prévues aux articles 1594 A et 1595 du Code général des impôts. |