Fiscalité locale, relance, investissements : la Cour des comptes dresse des constats sévères

Dans le second fascicule de son rapport sur les finances publiques locales, la Cour des comptes pointe les effets collatéraux induits par les dernières réformes de la fiscalité locale (suppression de la taxe d'habitation sur les résidences principales et réduction des "impôts de production"). Des observations qui confortent les critiques exprimées par les associations d'élus locaux. En outre, la Cour fait un premier bilan de l'association des collectivités au plan de relance et dresse un panorama très complet de l'investissement du bloc communal au cours du précédent mandat.

© DR avec Cour des comptes

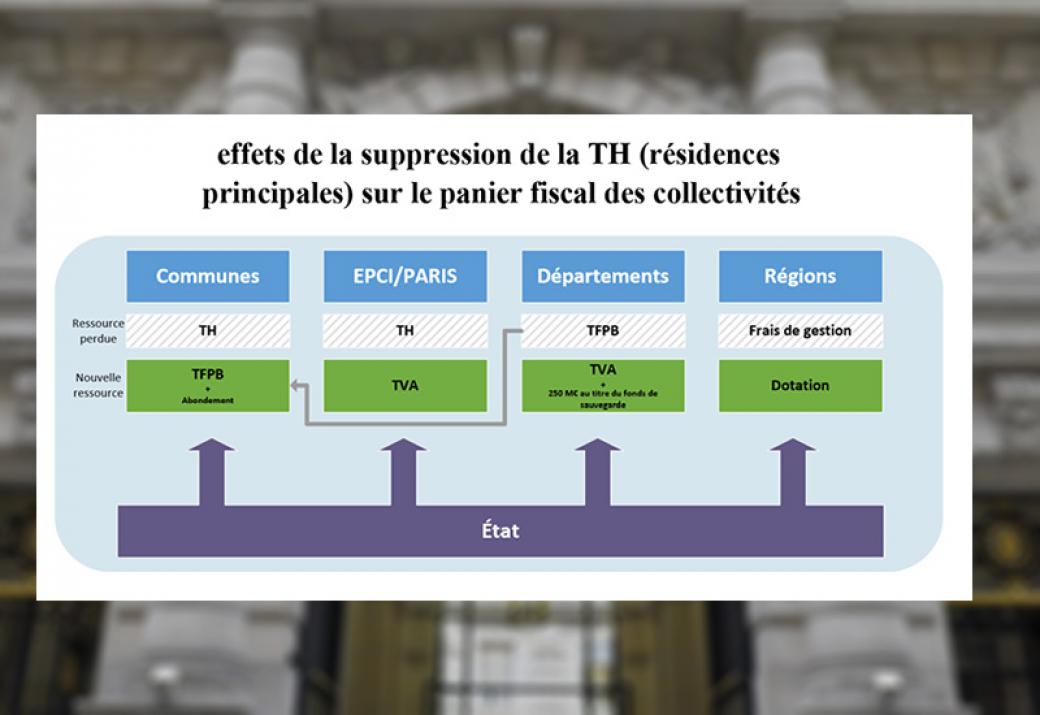

La publication ce 23 novembre du deuxième fascicule de son rapport sur les finances publiques locales – le premier était paru en juin – est l'occasion pour la Cour des comptes de revenir sur la réforme de la fiscalité locale liée à la suppression de la taxe d'habitation sur les résidences principales (23 milliards d'euros), ainsi que sur la réduction des impôts économiques locaux, dit "impôts de production" (10 milliards d'euros). Un tremblement de terre qui secoue l'ensemble du secteur public local, et dont certains des effets sont considérés par la Rue Cambon – à l'instar des associations d'élus locaux - comme négatifs.

La suppression de la plus grande partie de la taxe d'habitation, ainsi que l'octroi aux intercommunalités et aux départements d'une fraction de TVA conduisent à une "perte de lien fiscal avec le territoire", critiquent les magistrats. Avec le remplacement de leur part de CVAE par une part de TVA, les régions, de leur côté, "ne disposent plus de ressources directement rattachées à l’activité économique sur leur territoire, ce qui pourrait avoir un effet désincitatif", poursuivent-ils. S'agissant des départements, la Cour des comptes relève que "l'inadéquation entre les ressources et les compétences" est accrue. Les premières sont davantage volatiles et les secondes demeurent marquées par le poids des dépenses sociales, susceptibles d'exploser en cas de nouvelle crise.

Transfert de fiscalité entre communes

Le transfert de l'intégralité de la taxe sur le foncier bâti au bloc communal aurait pu contribuer à clarifier l'architecture fiscale. Mais là encore, la cible est manquée. Car l'impératif de compenser à l'euro près les communes conduit à la mise en place du coefficient correcteur, le fameux "co-co". Un mécanisme qui conduit à une redistribution de "9,5% du produit" de la taxe sur le foncier bâti. Des ressources qui, pour l'essentiel, proviennent de communes rurales et profitent aux plus grandes villes.

Si les communes maintiennent en grande partie "la capacité à moduler les taux de fiscalité", il n'en est pas de même des groupements de communes et des départements, observe la Cour des comptes, rejoignant ainsi les constats dressés par les élus locaux. Le levier fiscal des départements est désormais quasi-nul : ils ne disposent plus que du pouvoir de moduler les droits de mutation à titre onéreux (DMTO), mais la quasi-totalité a utilisé toutes les marges de manœuvre offertes par cette taxe.

Les magistrats concluent à la nécessité de réfléchir à "l'instauration de mécanismes visant à renforcer la résilience des finances locales et la solidarité entre collectivités." Et ce, même si "les perspectives pour les années 2022 et suivantes" sont "favorables". Le député (LREM) Jean-René Cazeneuve avait été le premier à faire la proposition, en juillet 2020 : dans son rapport sur l'impact de la crise sanitaire sur les finances publiques locales, il avait préconisé "la mise en place de serpents budgétaires pour les départements et pour les régions afin d’encadrer les variations de leurs ressources". Sur le sujet, les discussions engagées par le gouvernement sembleraient plus avancées avec les présidents de départements qu'avec leurs homologues des régions. Le dispositif à mettre en place pour les régions "n'est pas encore mûr", avait déploré début novembre la ministre en charge de la Cohésion des territoires.

Rebond de l'investissement local

Disposant pour la première année en 2021 de l'intégralité de la taxe sur le foncier bâti, le bloc communal a utilisé avec modération son pouvoir de taux sur cet impôt, relève la Cour des comptes. Selon des données partielles de la direction générale des finances publiques, "85% des communes ont maintenu leur taux" et "certaines l’ont même diminué". "Cette proportion est supérieure à celle observée en 2015 (seconde année du mandat précédent)". Ces résultats viennent en partie contredire, à ce stade, les craintes formulées notamment par l'Union nationale de la propriété immobilière (Unpi), selon lesquelles les taux de taxe foncière exploseront.

Malgré une contraction de la cotisation sur la valeur ajoutée des entreprises (CVAE) qui affecte principalement les départements (- 124 millions d'euros, soit - 3,1%) et les intercommunalités (- 58 millions d'euros, soit - 1,1%), les perspectives financières des collectivités sont en amélioration en 2021, estime la Cour des comptes dans son état des lieux. L'investissement local qui avait flanché l'an dernier semble aussi reprendre des couleurs. Au 30 septembre 2021, il serait en progression sur un an : aussi bien celui des communes (+ 7,9%) et des intercommunalités (+ 11,2%) que celui des départements (+ 16,1%) et des régions (+ 9,9%). Toutefois, cette accélération ne suffirait pas à compenser le recul enregistré l'an dernier.

CRTE : une simple "feuille de route"

L'investissement public local est encouragé par la mise en œuvre du plan France relance, dont 10,5 milliards d'euros sont destinés aux collectivités. Un soutien de l'État qui s'accompagne du déploiement d'ici fin 2021 des 843 contrats de relance et de transition écologique (CRTE) à l'échelle des intercommunalités, voire de plusieurs d'entre elles. Un dispositif que l'État présente comme ambitieux et novateur, mais dont la Cour des comptes dresse un bilan assez critique. "A ce stade, aucun financement nouveau n’apparaît, ce qui peut entretenir le sentiment d’une forme de 'recyclage', au moins partiel, de crédits existants." En outre, les CRTE rateraient l'objectif de regrouper l'ensemble des dispositifs contractuels en un seul : "Nombre d’appels à projet sont toujours lancés par les ministères". "Sans articulation avec les contrats régionaux et les accords de relance", le CRTE "pourrait in fine se révéler moins être un outil déterminant de relance qu’une feuille de route partagée sur le mandat, affichant les orientations du territoire et rappelant les financements potentiellement mobilisables", concluent les magistrats.

Les analyses de la Cour des comptes sur la relance sont complétées par un très long chapitre sur l'investissement du bloc communal, dont les conclusions reposent notamment sur les observations des chambres régionales des comptes sur 49 communes et 56 intercommunalités. Les dépenses de ce type et engagées par les communes et leurs groupements représentent 37% de l'investissement public total (la part prise par celles de l'État atteignant 33%). En prenant en compte les budgets principaux et annexes, elles se sont élevées à 43,2 milliards d'euros en 2019. Soit 67% de l'ensemble des investissements du secteur public local. Mais les territoires ne consacrent pas les mêmes efforts à l'investissement. Les agglomérations de plus de 300.000 habitants, en particulier les métropoles, "ont joué un rôle moteur" durant le mandat précédent. A l'inverse, les agglomérations de 20.000 à 50.000 habitants ont recouru aux plus faibles dépenses en matière d'investissement.

Des informations lacunaires sur les investissements

En dépit de sa place de premier investisseur public, le bloc communal ne dispose pas d'informations financières suffisantes sur les investissements qu'il réalise. En particulier, les bilans présentés par les communes et leurs groupements manquent de fiabilité, donnant "une image inexacte du patrimoine". Ce défaut "constitue un frein à toute démarche de pilotage et d’évaluation", déplore la Cour. "L'évaluation socio-économique des investissements réalisés, en particulier pour les grands équipements, demeure encore trop marginale", poursuit-elle.

Le suivi de l’état des ouvrages d’art "requiert une bonne organisation de la maîtrise d’ouvrage au sein des collectivités", rappelle la Cour. S'agissant des réseaux d'eau, elle constate "la nette amélioration de la connaissance" de ceux-ci et donc des moyens pour réduire les fuites. En revanche, près de la moitié des services d’assainissement collectif ne respecteraient pas l’exigence de disposer d’un descriptif détaillé de leurs ouvrages de collecte et de transport des eaux usées. "La qualité de gestion des parcs immobiliers est disparate", fait également remarquer la Cour.