Filière économique du sport : une étude dessine une France coupée en deux

Le Groupe BPCE vient de publier une très riche étude sur le sport en France. Ses résultats montrent une coupure nette entre les territoires, tant en termes d'offres de pratique que de présence de professionnels de la filière sport.

© @Groupe BCPE 2020 / Pratiques sportives et territoires

La réalité économique du sport en France a toujours été difficile à appréhender. Divisée entre des acteurs aussi différents que de très petites associations, d'un côté, et de grands industriels, de l'autre, cette filière reste mal connue. Mais ça, c'était avant. Avant la publication, le 28 février 2020, par le Groupe BPCE d'une analyse économique, statistique et comportementale inédite en France. Une analyse qui s'est notamment appuyée sur une enquête menée auprès de 500 entreprises privées et 300 associations du secteur, et qui vise à comprendre ce que représente la filière sport, ses disparités et ses spécificités territoriales, et à identifier ses acteurs et ses enjeux économiques.

L'économie du sport en France, ou la filière sport, selon les auteurs de l'enquête, regroupe deux types d’acteurs : d’un côté, 360.000 associations souvent petites (62% ont moins de 100 adhérents), de l’autre, environ 112.000 entreprises, leurs 333.000 emplois et leurs 77,7 milliards de chiffre d'affaires. L'étude note que les entreprises du sport sont devenues un secteur économique à part entière, représentant 2% du chiffre d’affaires des activités marchandes et 2,2% des effectifs salariés en France, le tout dans un contexte de forte croissance de la taille du marché et de recomposition rapide de l’offre. Ce qui fait dire aux auteurs que "la filière ne semble pas encore avoir atteint sa pleine maturité". Ce marché est notamment tiraillé entre concentration et atomisation. Concentration autour de très gros acteurs (salles de sport, distribution et industrie manufacturière). Atomisation avec une entrée importante de TPE et d’entités unipersonnelles (enseignement ou location d’articles de sport).

Quant au modèle associatif, il s’appuie sur la forte densité d’équipements sportifs dans les zones rurales, ce qui permet de maintenir une offre dans des régions de faible densité. Une offre qui, par ailleurs, n'existerait pas sans la volonté des collectivités locales et l'existence de quelque 364.000 bénévoles associatifs en équivalent temps plein. "Dans les zones urbaines en revanche, pointe l'étude, la population a basculé plus vite vers une vision plus individuelle et autonome de la pratique s’appuyant sur une offre de services privée."

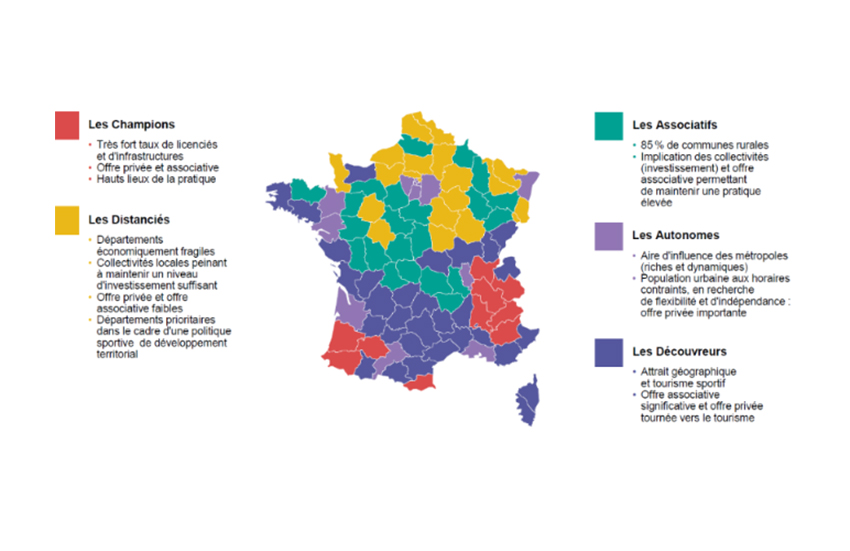

Offre sportive : les champions et les délaissés

Les enjeux territoriaux font l'objet d'un chapitre autonome dans l'étude. En fonction de l'offre disponible, les auteurs dessinent cinq profils différents. Tout d'abord dix départements sont présentés comme des "champions" de l’accès à la pratique, tous situés dans le sud de la France. Grâce à leurs atouts géographiques et à une dynamique économique et démographique, ils combinent des offres privées et associatives abondantes.

Treize départements abritant des métropoles régionales (Rennes, Nantes, Bordeaux, Toulouse, Marseille, Strasbourg, Lyon et région parisienne) sont, eux, qualifiés d'"autonomes". Ils sont principalement servis par une offre privée permettant de la flexibilité.

On trouve ensuite vingt-deux départements "associatifs" qui, pour maintenir la pratique locale, s'appuient sur les clubs ainsi que sur l'implication des pouvoirs publics.

Un autre ensemble est formé des départements "découvreurs", au nombre de trente-deux. Tout en bénéficiant de caractéristiques géographiques propices au développement du tourisme sportif et à l'existence d'une offre privée, ils maintiennent un tissu associatif qui accompagne la pratique.

Enfin, on trouve, au nord du pays, les dix-neuf "distanciés" qui cumulent les handicaps : économiquement fragiles, ils ne disposent pas des investissements publics nécessaires et, faute d’une demande suffisante, l’offre privée ne s’y implante pas.

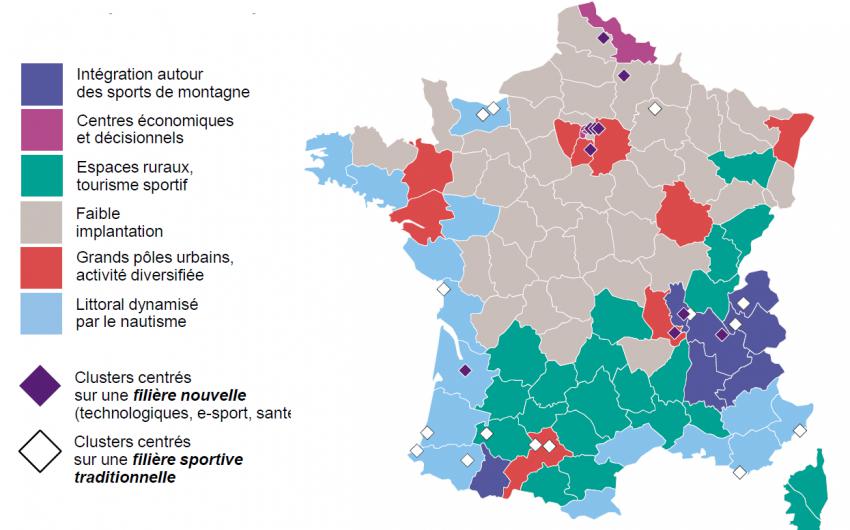

Entrepreneuriat sportif : économies intégrées, littoral dynamisé

Après l'offre sportive, l'étude se penche sur la présence des entreprises du sport et leur poids économique. Un exercice qui permet de dégager six profils de territoires. Il y a tout d'abord les "économies intégrées" autour des sports de montagne, situés essentiellement dans les Alpes. Leur activité comprend l’ensemble de la chaîne de valeur du sport, depuis la fabrication d’articles et d’équipements jusqu’à l’encadrement de la pratique en passant par la distribution. Et comme l'on ne prête qu'aux riches, ces territoires abritent également des clusters, qu'ils soient centrés sur une filière traditionnelle ou innovante. Ici, le sport est "un véritable moteur économique, aussi bien en été qu’en hiver".

Autres territoires mis en avant : ceux du "littoral dynamisé par le nautisme et le tourisme sportif". Situés sur les côtes atlantique et méditerranéenne, ils se distinguent par la forte densité d’entreprises de fabrication d’articles de sport et par la présence de dix clusters d’innovation, quasiment tous centrés autour de la filière nautique. Les activités d’encadrement et le commerce de détail y sont favorisés.

On trouve ensuite, dans le Sud et dans l'Est, des espaces ruraux qui capitalisent sur le tourisme sportif grâce à un cadre naturel attractif. Leur filière sport reste très axée sur la pratique et leur économie reste donc fragile, précise l'étude.

Alors que Paris et sa région ainsi que le Nord forment un territoire spécifique de la filière sportive à eux seuls, en raison de la présence de sièges sociaux de grandes entreprises du secteur (paris sportifs, médias spécialisés, organisateurs d'événements), les grands pôles urbains proposent une large offre privée, laquelle ne représente pas un moteur économique. Ils concentrent toutefois les grands acteurs régionaux des activités de services et du sport professionnel.

Enfin, dans 41 départements, le plus souvent situés au nord de la France, "la filière sport ne joue pas un rôle d’entraînement significatif", et cela quelles que soient les dynamiques économique ou démographique du territoire.

En conclusion, l'étude avance que, malgré un paysage "très hétérogène", la perspective de Paris 2024 devrait aider la France à valoriser ses atouts humains et géographiques et faire de la filière sport un levier de développement.

© @ Groupe BCPE 2020 / Entreprises du secteur sportif et logiques géographiques

© @Groupe BCPE 2020