Fiscalité locale : une réforme plus cohérente grâce à l’intercommunalité ?

Le nouveau schéma de financement du secteur public local pourrait avoir des conséquences indésirables, entre autres en encourageant la concurrence entre communes, estime l’Assemblée des communautés de France (ADCF). L’association continue de plaider pour un partage des recettes de la taxe foncière entre les communes et leurs groupements, défini au travers de pactes financiers et fiscaux.

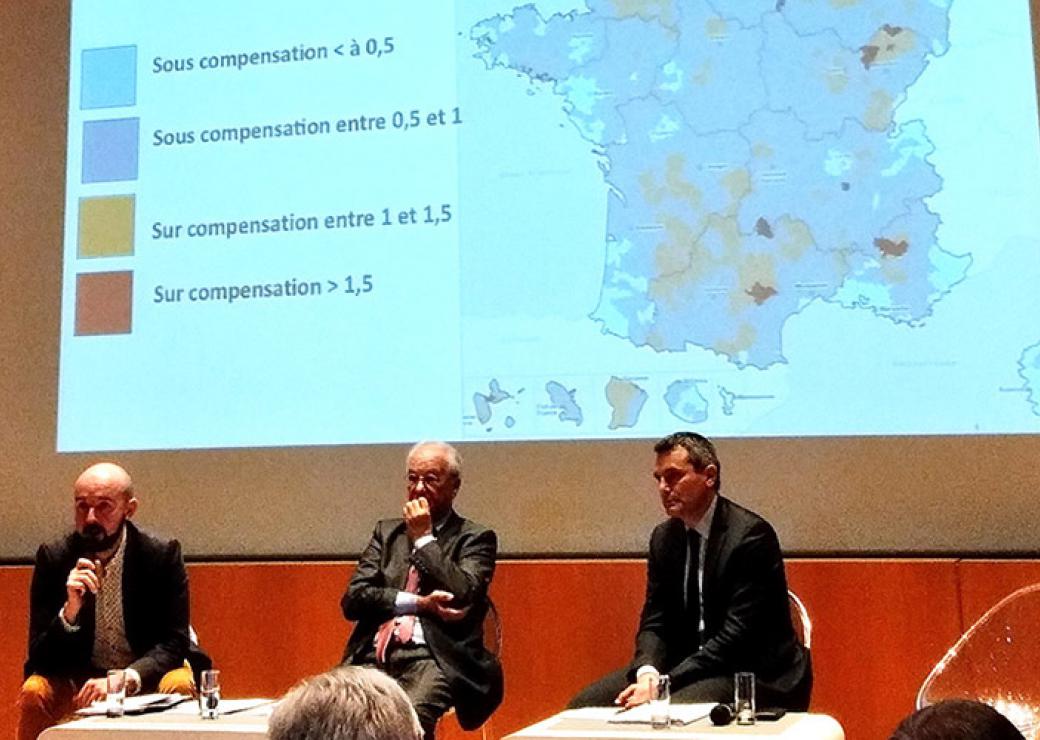

© @T. Beurey / Sebastien Miossec, Gilles Carrez et Guillaume Robert

Après la publication de la loi de finances pour 2020, qui a acté la suppression de la taxe d'habitation pour toutes les résidences principales et rebattu la donne des ressources fiscales locales, l'Assemblée des communautés de France (ADCF) continue de réclamer des ajustements de cette réforme. Ces ajustements sont selon elle indispensables pour rendre la réforme viable dans le temps et éviter de nombreux effets pervers. L'association a exposé ses griefs et ses propositions, le 22 janvier à Paris, à l’occasion d’une rencontre dédiée à la loi de finances.

L'attribution aux communes, à partir de 2021, de la totalité des recettes de taxe foncière sur les propriétés bâties a le mérite de rendre cet impôt plus lisible pour les citoyens. En revanche, son affectation aux seules communes risque de placer celles-ci en situation de concurrence entre elles pour l'implantation d'entreprises, redoute l'ADCF. Pour qui l'histoire se répète : de tels dysfonctionnements avaient été constatés avec la taxe professionnelle, rappelle-t-elle. Par ailleurs, afin de bénéficier de recettes supplémentaires, les communes auront intérêt à favoriser la création de nouveaux logements, y compris sur des terrains non construits. En contradiction, donc, avec l'idée soutenue par l’exécutif, de juguler l’étalement urbain, considère l'association.

Dans l'agglomération de Quimperlé, des communes tentent de baisser la part de la population de vacanciers logés dans des résidences secondaires, au profit d'une population résidant toute l'année sur leur sol. Mais, désormais, elles ne sont plus incitées à poursuivre leurs efforts, estime Sébastien Miossec, président de la communauté, qui a témoigné mercredi. Car, ce faisant, elles renoncent aux recettes qu'elles peuvent tirer de la taxe d'habitation sur les résidences secondaires.

"Péréquation à rebours"

Le mouvement qui, depuis trente ans, promeut l’intercommunalité, pointe aussi du doigt le "coefficient correcteur" imaginé par le gouvernement. Le mécanisme permet d'ajuster le montant de la taxe foncière départementale dévolu à chaque commune à celui de la taxe d'habitation qui disparaît. Son principe est simple : lorsque la commune voit sa compensation (sous la forme d'une part de taxe foncière) dépasser le produit de sa taxe d'habitation (elle est alors dite "surcompensée"), le coefficient est fixé entre 0 et 1. Il s’agit de réduire le produit de taxe foncière départementale qui lui revient. A l'inverse, si le produit de la nouvelle recette n'est pas suffisant pour couvrir la totalité de la perte de taxe d'habitation (cas d’une commune "sous-compensée"), le coefficient est supérieur à 1. La commune se voit alors affecter des recettes de foncier bâti provenant des communes surcompensées. Des ressources qui "intègrent la croissance des bases", note Claire Delpech, conseillère finances et fiscalité à l'AdCF. Les communes surcompensées, qui sont généralement des communes rurales, sont donc conduites à "partager la croissance de leur développement" avec les communes sous-compensées (qui sont nombreuses notamment parmi les grandes villes). Ainsi, des habitants des communes rurales du Sud-Ouest financeront la dynamique fiscale de villes comme Puteaux ou Courbevoie (où se trouve le quartier d'affaires de la Défense), a souligné Gilles Carrez, député LR. L'ancien président du comité des finances locales partage l'avis des élus membres de l'AdCF : "ce sera une péréquation à rebours", déplore-t-il.

Autre problème : les communes surcompensées pourraient tomber en disgrâce. Pourquoi les élus décideraient-ils d’y implanter de nouveaux logements ou zones d'activité économique, puisque les recettes supplémentaires de taxe foncière s'évaporeront alors, en partie, au profit d'autres territoires ? Les décisions locales risquent ainsi d'être guidées par des motivations qui ne sont pas cohérentes, que ce soit en termes d'utilisation de l'espace, de mobilité, ou de localisation des emplois.

Avec des effets potentiellement aussi négatifs, "cette réforme ne va pas tenir dans le temps", juge Gilles Carrez. Pour améliorer les choses, il faudra "que l'administration suive, comme le lait sur le feu, la question de la dynamique", conseille-t-il. Via le Comité des finances locales, les élus devront être, selon lui, étroitement associés à ce chantier.

Pour sa part, l'ADCF plaide en faveur d’une affectation de la taxe foncière départementale au "bloc" communes-communauté. Une option que le gouvernement et le Parlement n'ont pas retenue, au grand dam de l’association d’élus. Celle-ci observe que, dans ce cas de figure, les territoires surcompensés sont peu nombreux et que les montants en jeu sont faibles.

Pacte financier et fiscal

Dans un tel scénario, les communes et l'intercommunalité pourraient définir des "clés de partage" des recettes de foncier bâti, adaptées aux réalités locales. La communauté d’agglomération de Lisieux (Calvados) a montré l’exemple, il y a déjà plusieurs années, en affectant 80% des recettes de la taxe foncière à l’intercommunalité et 20% aux communes. Une décision motivée par un souci d’"équité", selon le président, Jean-Paul Soulbieu. Sans cette règle inscrite dans le pacte financier et fiscal, une commune rurale de l’agglomération aurait ainsi capté la totalité des recettes de taxe foncière (1 million d’euros par an) provenant de l’implantation d’un gros équipement commercial.

En Meurthe-et-Moselle, le partage des recettes de taxe foncière a eu pour but de fournir des marges de manœuvre à la communauté de communes du Bassin de Pompey. Elle a ainsi pu financer de nouveaux transferts de compétences. Concrètement, dans le cadre du pacte financier et fiscal, les 13 communes membres ont accepté de baisser de 4 points le taux de la taxe sur le foncier bâti. Ce qui a permis à l'intercommunalité d'augmenter son taux d'autant. Bien que neutre pour les contribuables, l’opération a "fait un peu grincer des dents", reconnaît Laurent Trogrlic, le président de la communauté. Qui, avec ses collègues, a dû se livrer à un travail d’explication.

Dans le même esprit que ces dispositifs, une communauté pourrait, à l’avenir, partager une partie de ses recettes de TVA avec une ou des communes, indique l’ADCF. Ce type de fiscalité – que la réforme n’a prévu d’affecter qu’aux intercommunalités – peut, par exemple, jouer un rôle d’"amortisseur " pour des communes en déprise démographique, ou dont l’extension des zones constructibles est gelée par souci environnemental.

L’AdCF souhaite que le gouvernement se saisisse de ses propositions et les inscrive dans le projet de loi de programmation des finances publiques qui doit être présenté au printemps. Lors de la dernière convention nationale de l’association, qui s’est tenue fin octobre, le secrétaire d’Etat auprès du ministre de l’Action et des Comptes publics y avait toutefois opposé une fin de non-recevoir. Le 14 janvier, lors des voeux de l'ADCF, le même Olivier Dussopt a indiqué qu'il n'était pas exclu d'"envisager des ajustements, des améliorations", mais sans que cela ne vienne modifier l'équilibre général de la réforme.