Rénovation des indicateurs financiers : le gouvernement ne se contente pas d'un toilettage

La loi de finances pour 2021 adapte les indicateurs financiers aux réformes de la fiscalité locale. Dans un rapport qu'il a communiqué au Parlement, le gouvernement estime toutefois nécessaire de poursuivre cette année la réflexion sur la rénovation de ces données utiles au calcul des dotations et fonds de péréquation. Il détaille ses pistes de réflexion.

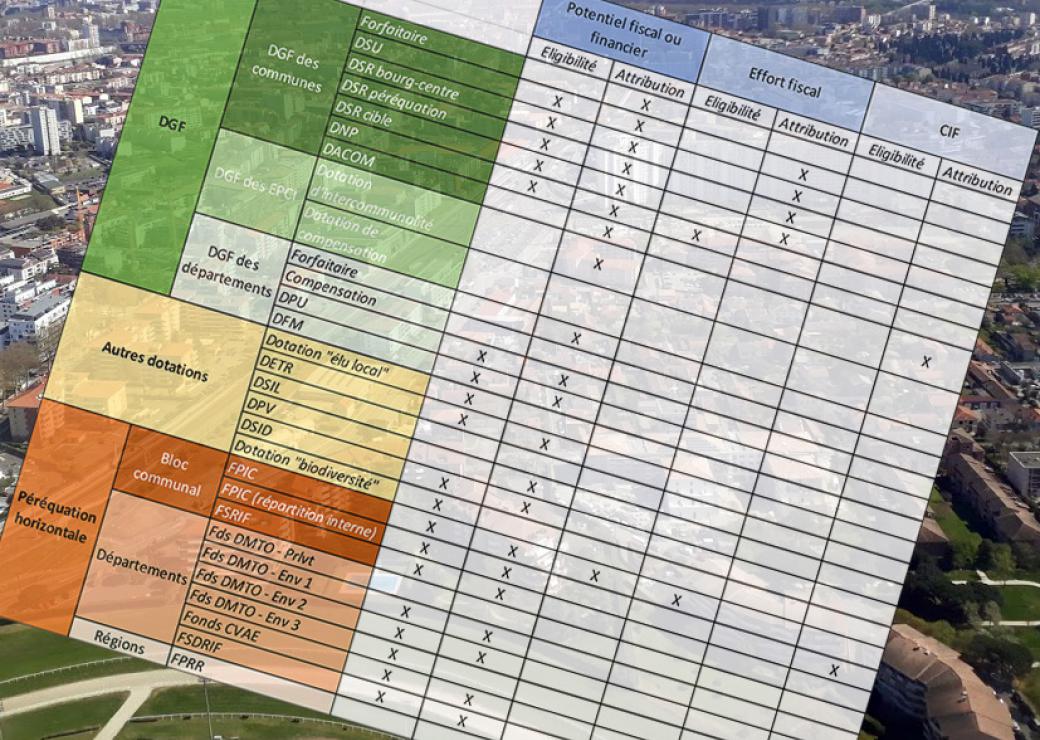

© CM / tableau figurant dans le rapport du ministère de la Cohésion des territoires

Le comité des finances locales (CFL) devrait poursuivre cette année ses travaux visant à réformer les indicateurs financiers servant à la répartition des dotations et des fonds de péréquation. Dans un rapport prévu par la loi de finances pour 2020 et qu'il a remis en fin d'année dernière au Parlement, le gouvernement indique qu'il "proposera aux élus membres" de l'instance "de continuer à approfondir ces questions au cours de l’année 2021".

Le dépoussiérage des outils tels que le potentiel fiscal et le potentiel financier (qui mesurent la richesse potentielle d'un territoire), ainsi que l'effort fiscal (qui détermine la pression fiscale exercée sur les contribuables locaux) est, rappelons-le, rendu nécessaire par la réforme de la fiscalité locale inscrite dans la loi de finances pour 2021. La suppression de la taxe d'habitation et la création d'un nouveau panier de ressources pour la compenser (transfert aux communes de la part départementale de la taxe sur le foncier bâti et affectation de fractions de TVA aux intercommunalités et départements) entraînent un big bang des finances locales. Figurant dans la loi de finances pour 2021 qui vient d'être publiée, la réduction de moitié des bases d'imposition à la taxe sur le foncier bâti et à la cotisation foncière des entreprises (CFE) des établissements industriels n'est pas non plus sans conséquences sur les finances du bloc communal. Sans la prise en compte de ces deux réformes, les indicateurs financiers s'avèreraient obsolètes dès 2022 (puisqu'ils sont déterminés en référence aux ressources perçues l'année précédente).

"Réflexion plus approfondie"

Les simulations examinées par le groupe de travail que le CFL a mis en place début 2020 sur cette question (voir nos articles ci-dessous) révèlent par exemple une forte perturbation du fonds de péréquation des droits de mutation à titre onéreux (DMTO) perçus par les départements. Sans ajustements, des départements comme ceux de Paris et des Yvelines seraient éligibles aux versements du fonds, alors qu'ils font partie des principaux bénéficiaires des DMTO.

On le sait, ce scénario ne verra pas le jour : l'article 252 de la loi de finances pour 2021 tire les conséquences des réformes de la fiscalité locale. La disposition, qui est issue des travaux du CFL, prend en compte le nouveau panier fiscal du bloc local et des départements. Un nouveau mode de calcul des indicateurs financiers est ainsi institué. Les effets "déstabilisateurs" qu'il est à même d'entraîner, étant corrigés.

Cette mise à jour "cherche à préserver autant que possible, à ce stade de la réflexion et de la concertation, tant la finalité que le périmètre des indicateurs financiers, ne modifiant ce périmètre qu’en ce que cette évolution était nécessaire pour tenir compte de manière pertinente du nouveau panier de recettes locales", explique le ministère de la Cohésion des territoires dans le rapport aux parlementaires, que Localtis s'est procuré (l'intégralité du document est à consulter en cliquant ci-dessous).

"L’année 2021 pourra être consacrée, au sein du CFL, à une réflexion plus approfondie sur ces mêmes indicateurs", indique-t-il. Le ministère de Jacqueline Gourault estime ainsi que "le périmètre des ressources prises en compte dans le potentiel fiscal du bloc communal" pourrait "être interrogé". Les dotations de péréquation, le produit des DMTO communaux (4,17 milliards d'euros en 2019), ou encore la taxe de séjour (plus de 500 millions d'euros au bénéfice du bloc communal en 2019) et l’octroi de mer (qui est perçu dans les seules collectivités d’outre-mer) ne sont pas pris en compte par l'indicateur. Cette exclusion "pourrait être débattue dans une perspective de plus grande exhaustivité" du potentiel fiscal des communes et de leurs groupements à fiscalité propre.

Faire évoluer l'effort fiscal

En outre, "la question de la manière la plus adéquate de mesurer la richesse des départements demeure posée", selon le gouvernement. Il avance plusieurs solutions : le statu quo, la prise en compte d'"un nombre réduit d'impositions", ou au contraire celle de "l’ensemble des recettes réelles de fonctionnement des départements", voire la substitution d'un "indicateur de charges (comme les revenus des habitants)" à l’indicateur de richesses aujourd’hui utilisé.

L’effort fiscal des collectivités "doit être aussi questionné", estime le gouvernement. Avec la réforme de la fiscalité locale, cet indicateur est effet "en partie déconnecté des impôts payés par les contribuables locaux". De plus, l'exclusion des impôts économiques du périmètre de l’effort fiscal serait discutable.

Si aucun calendrier n'est évoqué, on peut penser que les réflexions du groupe de travail du CFL pourraient inspirer des mesures dans le projet de loi de finances pour 2022 qui sera présenté dans la deuxième quinzaine de septembre.