Suppression de la taxe d'habitation : le dispositif de compensation présente des "limites"

Les compensations financières qui seront allouées aux communes à partir de l'an prochain dans le cadre de la réforme de la fiscalité locale posent plusieurs questions. Dans une étude, l'Institut des politiques publiques s'interroge sur la viabilité des ajustements qui seront réalisés entre les communes surcompensées et les autres.

© IPP

Alors que la réforme de la fiscalité locale entrera en vigueur le 1er janvier prochain, une étude de l'Institut des politiques publiques (IPP) souligne une nouvelle fois les limites du mécanisme du "coefficient correcteur", qui doit permettre de faire en sorte que les communes soient compensées à l’euro près.

Un tel dispositif, rappelons-le, a été prévu dans la loi de finances pour 2020, parce que le montant de la taxe foncière perçue par un département sur le territoire d’une commune est rarement équivalent à celui de la taxe d’habitation dont celle-ci bénéficiait.

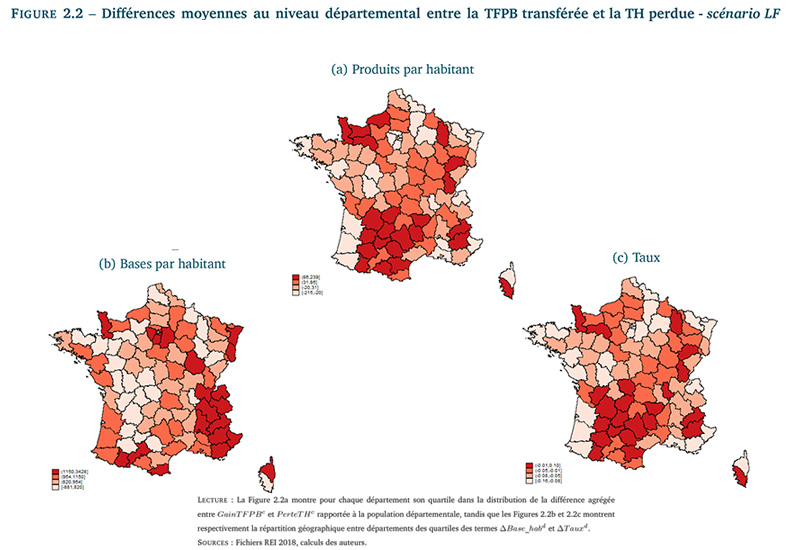

Selon l'étude, menée avec le soutien financier de l’Assemblée des communautés de France (ADCF) et de l’Institut pour la recherche de la Caisse des Dépôts, le nombre des communes qui percevront un produit de la part départementale de taxe foncière supérieur au produit de la taxe d'habitation dont elles disposaient sera bien supérieur au nombre des communes pour lesquelles la compensation sera insuffisante. Ce sont ainsi au total 69% des communes qui seront "surcompensées" et le surcroît de recettes en leur faveur s'élèvera à 2,9 milliards d'euros. Cette masse financière équivalant à 9% du produit total de la taxe foncière sur les propriétés bâties (32,2 milliards d'euros) sera redistribuée en direction des 31% de communes qui sont "sous-compensées". Cette part des recettes de la taxe sur le foncier bâti ne reviendra pas aux communes sur lesquelles elle sera prélevée, constate l'étude. Qui évoque "une perte relativement importante de la territorialité" de la taxe.

Ainsi, le mécanisme du coefficient correcteur "correspond, non pas à une correction des différences de degré de compensation constatées à un moment donné, mais à des transferts horizontaux de fiscalité de long terme". Des transferts qui, de surcroît, seront revalorisés chaque année en fonction de l'évolution des bases fiscales.

"Effet locataire"

Un tel phénomène sera d'autant moins anecdotique qu'il concernera des territoires aux visages très différents. Ceux qui vont bénéficier d'un surcroît de ressources (avant intervention du coefficient correcteur) sont plutôt "en moyenne moins peuplés et à plus faible revenu", tandis que ceux qui accuseront une perte (là encore avant neutralisation) sont "en moyenne plus urbains", avec "un pouvoir d’achat des résidents plus important".

Pour l'IPP, les transferts qui seront effectués au profit des territoires plus denses et favorisés "présentent le risque de ne pas être viables à long terme, dans la mesure où ils dépendraient en grande partie de la situation des collectivités au moment de la réforme, qui peuvent devenir déconnectées de leurs caractéristiques courantes". Au passage, l'organisme de recherche indique que le transfert d’une fraction de TVA aux départements (en compensation de la perte du foncier bâti) et aux intercommunalités à fiscalité propre (en compensation de la suppression de la taxe d'habitation) "présente les mêmes limites".

Jugée "primordiale" à court terme, la neutralisation des compensations devrait être cependant "transitoire" (par exemple en étant "dégressive au cours du temps"), estime l'IPP. Selon lequel cette neutralisation devrait être réalisée "par un mécanisme séparé et non lié à la fiscalité, à travers un fonds de dotation".

L'étude alerte aussi sur certains des effets que pourrait avoir la fin de l'assujettissement des locataires à la fiscalité locale, comme une hausse des dépenses publiques ou une prise en compte par les propriétaires-bailleurs de la taxe foncière dans la fixation des loyers.