Une étude met en lumière le vrai coût des piscines

Une étude analyse les différents coûts des piscines publiques et les met en relation avec les recettes de l'équipement. Elle pointe un reste à charge très important pour la collectivité après chaque passage d'un usager.

© Conseil général de la Charente et Adobe stock

Les piscines publiques sont des équipements structurellement déficitaires. De cela, personne ne doutait. Mais dans quelles proportions ? Une analyse comparative du coût de fonctionnement des piscines des collectivités locales menée par l'Afigese (réseau des financiers, gestionnaires, évaluateurs et manageurs des collectivités territoriales), l'Observatoire des finances et de la gestion publique locales et Angers Loire métropole nous éclaire. On y apprend que dans 62% des cas, les recettes couvrent à peine 15% des coûts… et souvent moins.

"La maîtrise des coûts des équipements tels que les piscines et centres aquatiques constitue un impératif pour assurer leur pérennité et, en définitive, pour permettre l’accès de toutes et tous au savoir-nager et au plaisir de nager", écrivent les auteurs en introduction. Encore faut-il connaître ces coûts. Or, la France ne dispose que de très peu d’outils de comparaisons des coûts de fonctionnement d’équipements publics. Pour mener à bien leur analyse, les auteurs se sont penchés sur les comptes de 39 piscines – sur plus de 4.000 équipements au niveau national – situées dans onze collectivités. Parmi elles, 34 sont gérées en régie et 5 en délégation de service public (DSP), 19 ont un rôle de piscine centrale et 20 de piscine de quartier ou de périphérie, 28 ont plusieurs bassins et 11 un seul.

Des caractéristiques extrêmement variées

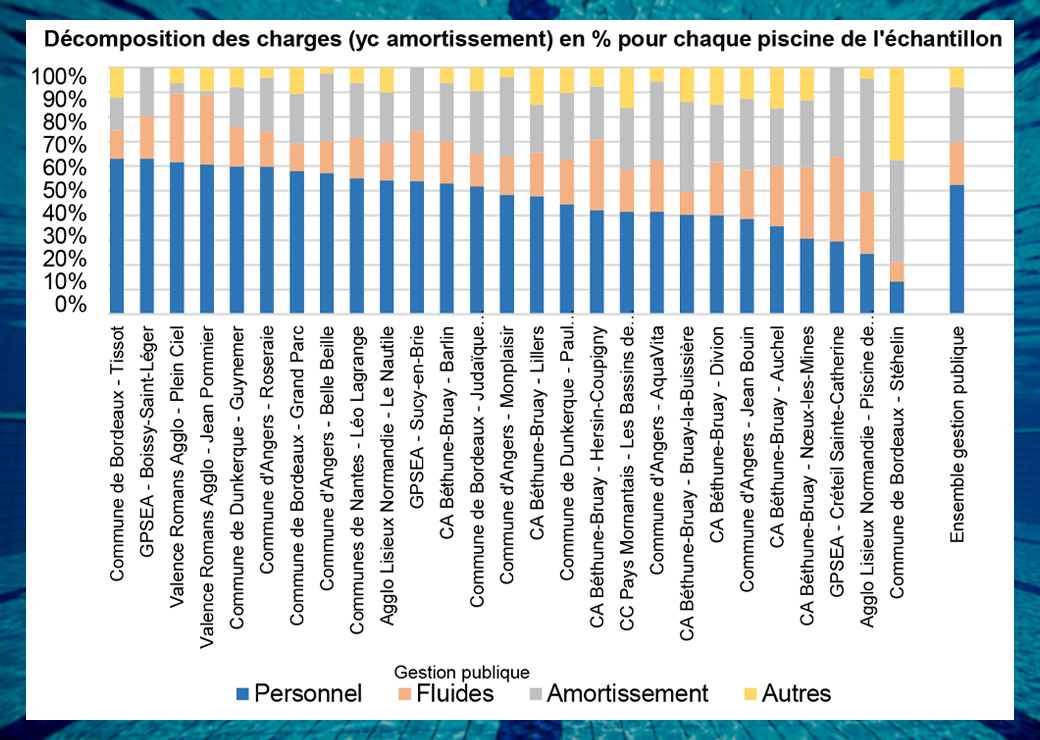

Quelques caractéristiques générales des piscines sont d'abord passées au crible. En premier lieu les charges, qui permettent de mieux dresser le tableau du coût des piscines. Les frais de personnel constituent la dépense la plus importante (50% des charges en moyenne), devant les amortissements (22%), les fluides (eau, électricité, gaz, etc., 17%) et les autres dépenses (matériel, maintenance, etc., 11%). Cette ventilation est loin de présenter une homogénéité : les charges de personnel y représentent 70% dans une piscine, 13% dans une autre – avec une moyenne plus élevée dans les établissements en régie –, les charges d'amortissement varient de 40% à 2% du total et la part des fluides de 34% à 8%.

En second lieu, la fréquentation, qui pèse sur les dépenses tout en assurant des recettes, varie de moins de 7.600 à plus de 390.000 passages par an, pour une moyenne de 125.000. Cette fréquentation a lieu davantage sur des séances publiques (56%) que sur des activités encadrées (leçons, scolaires, clubs, etc., 44 %). La fréquentation est bien-sûr nettement plus forte pour les piscines jouant un rôle de centralité (183.000 passages en moyenne) que pour les équipements périphériques (71.000 passages). Quant au nombre d'heures d'ouverture, qui joue également sur les dépenses et les recettes, il fait le grand écart : de 620 à 8.000 heures annuelles pour une moyenne de 4.160 heures. Là encore, les piscines centrales proposent un volume d’heures plus conséquent (5.040 heures annuelles) que les piscines de quartier (3.330 heures).

Du coût "classique" au coût "net"

Ces caractéristiques extrêmement variées entraînent des coûts tout aussi disparates. Pour établir ces coûts, les auteurs procèdent par pallier. Ils établissent pour commencer le coût de fonctionnement "classique", soit l’ensemble des charges nécessaires à l'activité de l’équipement, hors amortissement. Ce coût varie de 513 à 8.049 euros par jour selon la piscine, avec une moyenne 3.300 euros par jour. Il est près de deux fois plus important pour les piscines centrales (4.250 euros par jour) que pour les piscines périphériques (2.400 euros). Cependant, rapporté à la fréquentation, le coût pour chaque usager est de 12 euros pour les piscines périphériques, contre 8 euros pour les piscines centrales.

La deuxième méthode calcule le coût "complet". Elle tient compte des amortissements de l'équipement, une notion, précise l'étude, que "la comptabilité publique a des difficultés à intégrer". Sur l’échantillon, le coût complet moyen est de 4.250 euros par jour, avec, de nouveau, de fortes disparités puisque le minimum est de 880 euros et le maximum de 11.840 euros. Ici encore, le coût moyen par usager varie de 11 euros pour les piscines centrales à 16 euros pour les piscines périphériques. Pour les auteurs, si "la prise en compte des amortissements fournit une vision plus complète des charges totales liées à la gestion d’une piscine, [elle] ne bouleverse pas pour autant les positions des piscines les unes par rapport aux autres".

La dernière approche est celle du coût "net", qui intègre les charges de fonctionnement avec amortissement mais également les produits issus de l’activité de la piscine (prix d'entrée des séances publiques, leçons, clubs, scolaires, vente d’articles de natation ou de denrées, etc.) et permet de constater "dans quelle proportion les dépenses engagées sont compensées par les recettes obtenues". Autrement dit, il donne des informations sur le coût final restant à la charge de la collectivité. Le coût net moyen est de 3.390 euros par jour et s'échelonne de 822 à 9.910 euros. On retrouve une nouvelle fois une différence marquée entre les piscines jouant un rôle de centralité (4.100 euros nets par jour de coût) et les autres (2.710 euros).

Un coût net de 10 euros par passage

Si ce coût net est finalement celui qu'il faut retenir, il est d'autant plus intéressant à analyser une fois rapporté à la fréquentation, c'est-à-dire au coût net de chaque passage d'un usager de la piscine. La moyenne s'établit ici à 10 euros (14 euros pour les piscines périphériques, 8 pour les piscines centrales). Mais c'est surtout l'amplitude observée d'un équipement à l'autre qui est remarquable : elle va en effet de 4 à 40 euros, soit une multiplication par dix. L'explication de cet écart tient bien entendu dans les coûts de fonctionnement de la piscine, mais aussi et surtout dans ses recettes : la recette par passage va de moins de un à plus de cinq euros.

L'étude ne va pas plus loin dans la synthèse, se contentant de préciser que "les recettes perçues par les piscines de l’échantillon leur permettent de réduire leur coût brut par passage (y compris amortissement) de l’ordre de 4% à 56%". En d'autres termes, les recettes couvrent entre 4% et 56% des coûts. Cette image apparaît cependant déformée. L'analyse individuelle des 39 établissements de l'échantillon établit en effet une moyenne de couverture des coûts par les recettes de seulement 18%. Plus explicite encore : 82% des piscines ont des recettes par passage couvrant moins de 25% des coûts et une seule engrange assez de recettes par passage pour couvrir un peu plus de la moitié de ses coûts.

Comme le disent les auteurs en conclusion : "Une piscine, ouverte ou non, coûte à la collectivité par sa seule présence, à travers le coût d’investissement d’origine." On sait désormais que son fonctionnement, en dépit des recettes qu'il procure, ne change rien à l'équation : une piscine est un équipement très lourdement déficitaire. Un déficit qui se voit compensé par l'importance de son utilité sociale et peut être rectifié. Comment ? Les auteurs lancent quelques pistes : procéder par une approche territoriale large pour éviter toute concurrence entre communes et équipements, et anticiper la stratégie d’usage et la tarification bien avant l’ouverture.