Défaillances d’entreprises : un panorama qui reste dégradé

Dans sa dernière étude de conjoncture, Altares décrypte les tendances en matière de défaillances d’entreprises et s’interroge : l’heure du reflux est-elle (enfin) venue ?

© Altares et Adobe stock

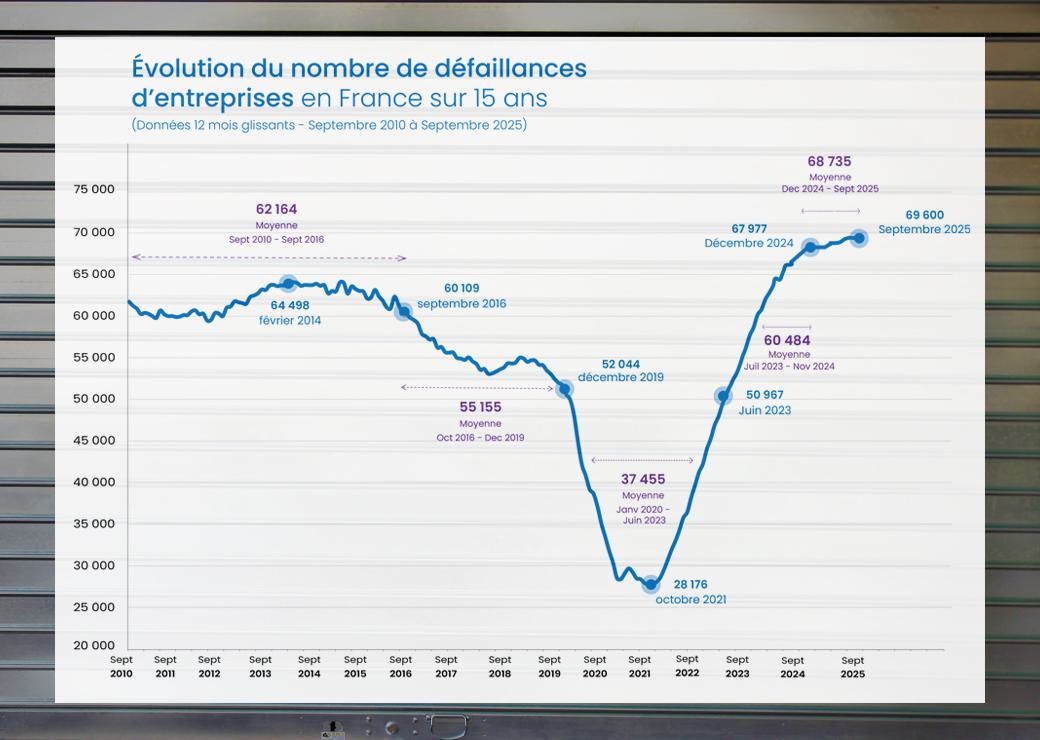

"Espéré depuis longtemps et qui n’arrive pas...", voilà résumé d’une phrase par Thierry Millon, directeur des études chez Altares, le sentiment général à propos du "reflux" attendu des défaillances d’entreprises dans l’Hexagone. Pour mieux appréhender la situation française, il est nécessaire d’élargir la focale à l’échelle européenne. En prenant l’année 2021 comme jalon de référence, Altares observe une chute de 40% des défaillances pendant la crise sanitaire puis une remontée en flèche de plus de 67% depuis 2021. Un constat qui s’applique évidemment à la France "qui ne vit pas en vase clos", rappelle Thierry Million.

Une remontée attendue après le point bas de la crise sanitaire

Dans le détail, le secteur industriel a "globalement bien résisté" avec "une dégradation mesurée" de la situation, note le consultant qui souligne pour le secteur du bâtiment "une situation beaucoup plus critique" en lien avec la crise de l’immobilier. Depuis 2018, les défaillances ont ainsi progressé de près de 20 points, soit 72% de plus qu’au second trimestre 2020. "Et cela monte encore", prévient le directeur des études d’Altares. Assez paradoxalement, le secteur du commerce se porte relativement bien, à contrecourant de la perception générale qui tient beaucoup aux difficultés rencontrées par les activités de détail et notamment l’habillement. Au final, les indicateurs montrent au deuxième trimestre 2025 une situation équivalente à ce qu’elle était avant la crise sanitaire. En parallèle la situation du secteur de l’hôtellerie-restauration "reste très compliquée et les perspectives pas favorables, notamment en France", souligne Thierry Million. L’augmentation du nombre des défaillances est de près de 100% au 2e trimestre par rapport à son niveau de 2021, "très au-dessus des valeurs pré-covid".

En France, tant en 2024 qu’en 2025, on a atteint la barre des 68.000 défaillances. "Un chiffre historique que l’on n’a jamais vu", s’alarme Thierry Million. Et cela après avoir touché un point bas en 2021, rappelle-t-il. Si les chiffres explosent depuis cette date, il semble néanmoins que la tendance soit à la stabilisation. Ce qui fait dire à Thierry Million que "la phase de reflux n’est pas entamée".

Dans ce panorama dégradé, quelles sont les typologies d’entreprises les plus exposées ? Depuis 2022, les tensions sont très marquées pour les PME et les ETI, relève l’étude. Des entreprises qui concentrent 8,2% du total des défaillances, soit un volume supérieur à celui de la période pré-Covid. Au troisième trimestre 2025, les défaillances ont progressé de plus de 5%, quelle que soit la taille des entreprises, exception faite des "petites PME" qui subissent une hausse de 13%, dont un tiers sont des entreprises de l’industrie manufacturière. Des entreprises le plus souvent "dans l’incapacité de mettre en place un plan de sauvegarde de l’emploi", souligne Thierry Million.

Des régions plus sensibles que d’autres

Sur les neuf premiers mois de l’année, les entreprises du secteur de la construction subissent "une hausse contenue" des défaillances grâce au regain d’activité des entreprises de maçonnerie et de rénovation de l’habitat en général. Le commerce résiste également (+1%) alors que les services dévissent (+9%), notamment dans les métiers du conseil et de la propreté. Et si les perspectives ne semblent pas très bonnes dans l’industrie (+3% depuis le début de l’année), le secteur des transports affiche une progression des défaillances de plus de 10%, notamment dans le transport longue distance. Un chiffre équivalent à celui observé dans l’hôtellerie restauration où les tensions se concentrent sur la restauration assise.

Dans le détail, les secteurs les plus en tension sont la propreté (+34%), la formation continue pour adultes (+21%) et le génie climatique (+21%). À l’inverse, le transport routier de proximité (-20%), l’épicerie (-22%), les agences immobilières (-12%) tirent mieux leur épingle du jeu. Sur le plan géographique, les régions Bretagne, Paca et Grand Est résistent mieux tandis que les régions Pays de la Loire (+14,6%), Auvergne-Rhône Alpes (+13,5%) et surtout Centre Val-de-Loire (+33,2%) sont l’objet de tensions beaucoup plus vives, "notamment dans les activités de B to B".

La bonne nouvelle, salue Thierry Million en s’appuyant sur les données de la Banque de France, c’est que "la France n’est pas entrée en récession", et que la croissance reste au rendez-vous-même avec une consommation en berne "qui fragilise l’ensemble de l’économie".