Marché du logement, une résilience à toute épreuve

Plus de 1,2 million. C’est le nombre de transactions immobilières dans l’ancien recensées sur 12 mois à fin juin 2021, soit sur la première année de crise sanitaire et économique liée à la Covid-19. Un record depuis 2000. Le marché du logement semble donc tenir bon, en dépit des confinements successifs et du climat d’incertitude. Mais qu’en est-il réellement ? Décryptage avec Christophe Gouardo, économiste au sein du Groupe Caisse des Dépôts.

Si la Banque des Territoires accorde une attention particulière aux évolutions du marché de l’immobilier résidentiel, c’est pour mieux accompagner les acteurs territoriaux dans l’élaboration de leurs projets d’avenir et pour contribuer à créer un cadre de vie durable au bénéfice de tous. Son ambition : rendre les territoires plus inclusifs, plus durables, plus attractifs et plus connectés afin de lutter contre les inégalités économiques et sociales d’accès au logement. Elle œuvre pour permettre à chacun, en tout point du territoire, de se loger de façon décente et abordable.

En ce sens, une bonne connaissance du marché de l’immobilier est primordiale. Elle permet d’appréhender les dynamiques territoriales, d’identifier les besoins des acteurs locaux et de mettre l’expertise des collaborateurs de la Banque des Territoires au service des projets de ses clients : modernisation d’infrastructures, redynamisation des centres-villes (notamment via le programme Action Cœur de Ville), portage foncier et projets d’aménagement, construction et réhabilitation de logements sociaux, restructuration de copropriétés dégradées…

Christophe Gouardo, économiste du Groupe Caisse des Dépôts, nous livre les dernières observations sur le cycle national du marché de l’immobilier.

Le marché du logement face à la crise : un « miracle » dans l’ancien…

© Caisse des dépots

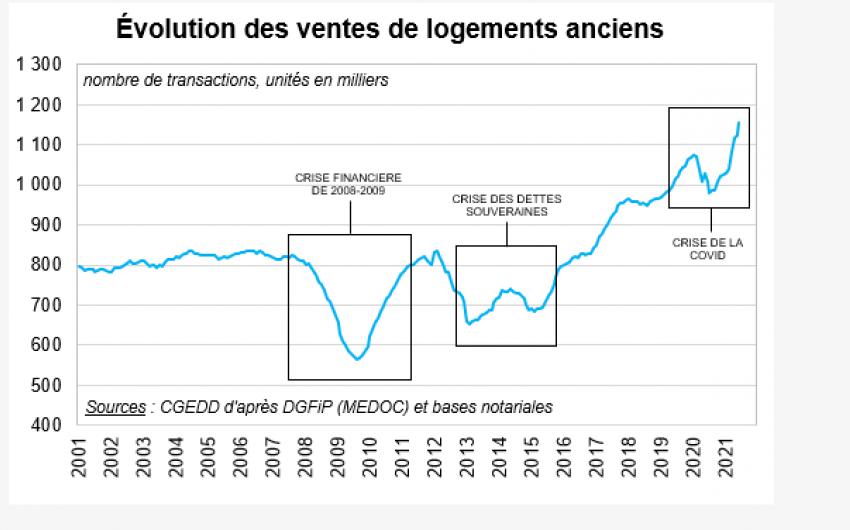

Lorsque l’on regarde en arrière, les crises économiques traversées par la France n’ont pas épargné le marché de l’immobilier résidentiel. Elles ont, le plus souvent, entraîné un effondrement du nombre de transactions. Lors de la crise financière des subprimes de 2008-2009, les transactions ont baissé de plus de 30 %. Lors de la crise des dettes souveraines de 2011 à 2015, elles ont diminué de plus de 15 %. Or, c’est l’inverse qui s’est produit depuis le début de la crise liée à la Covid-19 en 2020. « À l’époque, penser que cette crise pouvait faire exception relevait de la gageure, explique Christophe Gouardo. Néanmoins, le nombre de transactions recensé dans l’ancien depuis mars 2020 n’est pas simplement bon, il est excellent. Nous parlons de résilience du marché de l’immobilier mais, au regard de la crise que nous traversons, nous pourrions même parler de miracle ! » Il s’est échangé presque autant de logements en 2020 qu’en 2019, alors que le marché de l’immobilier a quasiment disparu pendant plusieurs mois, notamment au cours du premier confinement (visites interrompues, instructions de crédit à l’arrêt…). Et concernant 2021, l’exploit est bien parti pour se renouveler : au mois de juin 2021, environ 1,2 million de transactions sont décomptées par le CGEDD (Ministère de la Transition écologique) sur les 12 derniers mois1, soit un niveau record depuis 2000.

Nous parlons de résilience du marché de l’immobilier mais, au regard de la crise que nous traversons, nous pourrions même parler de miracle !

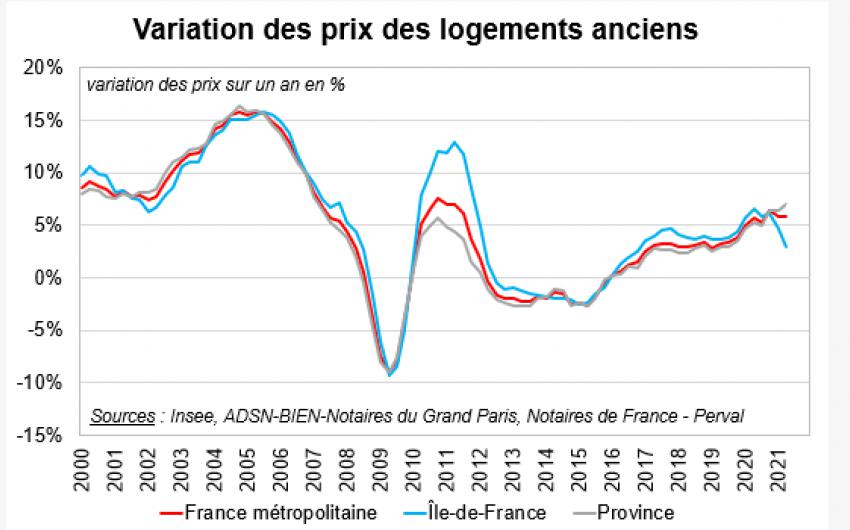

Autre constat : alors que de nombreux observateurs s’attendaient à un ralentissement des prix des logements au niveau national, ces derniers ont au contraire continué d’augmenter régulièrement en 2020, pour atteindre + 5,6 % (contre + 3,2 % en 2019)2. Christophe Gouardo ajoute : « La rupture n’est pas arrivée en 2020 et, pour l’instant, tout laisse à croire que nous conserverons ce rythme en 2021 ».

© Caisse des dépots

Et une situation plus complexe dans le neuf

Contrairement au marché de l’ancien, le marché de la construction a été impacté par la crise de la Covid-19, comme souligné dans le n°93 de Conjoncture. « En 2020, les difficultés se sont empilées, raconte Christophe Gouardo. Les confinements ont provoqué l’interruption des chantiers et le report de nombreuses livraisons. Se sont ajoutées à cela les élections municipales qui, traditionnellement, retardent la délivrance des permis de construire et donc les nouveaux chantiers ». Dans ces conditions, la construction de 353 000 logements a été lancée en 2020, contre 380 000 en moyenne au cours des 10 dernières années et près de 400 000 au cours des années 20003. En 2021, les mises en chantier ont rebondi au cours du premier trimestre mais le marché de la construction accuse le retard de 2020, entraînant ainsi une relative pénurie des biens neufs. Côté prix, cette rareté induit des tensions qui pourraient soutenir leur évolution au cours des trimestres à venir.

La pierre, valeur refuge

Pour revenir aux logements anciens, plusieurs facteurs peuvent expliquer la résilience du marché. En premier lieu, la confiance maintenue des ménages français. D’après l’indicateur synthétique de confiance des ménages de l’Insee, même si l’année 2020 a été un choc important, la confiance des ménages n’est jamais descendue aussi bas que lors des deux précédentes crises (2008-2009 et 2011-2015)4. « Malgré l’incertitude liée à la pandémie, les Français ont conservé leur appétit pour la pierre et leur envie de concrétiser des projets d’acquisition, souligne Christophe Gouardo. Il n’y a pas eu d’effet de confiance majeur en 2020, autrement dit un impondérable redouté par les économistes qui peut gripper un marché ou causer une crise, même quand les autres voyants sont au vert. Compte tenu de l’ampleur de la crise, cela peut paraître relativement surprenant ». Parmi les explications avancées : une bonne compréhension de la nature de la crise (non endogène à l’économie), ainsi que les mesures prises par le gouvernement pour protéger les emplois, les revenus et la trésorerie des entreprises. Sans cela, il y aurait sans doute eu moins d’acheteurs, moins de transactions et donc une probable baisse des prix.

Malgré l’incertitude liée à la pandémie, les Français ont conservé leur appétit pour la pierre et leur envie de concrétiser des projets d’acquisition. Il n’y a pas eu d’effet de confiance majeur en 2020 […]. Compte tenu de l’ampleur de la crise, cela peut paraître relativement surprenant.

Des conditions financières accommodantes

Autre facteur de résilience : en période de crise, les banques ont continué de prêter, qui plus est à des conditions très avantageuses. Selon l’Observatoire Crédit Logement / CSA, le taux moyen des crédits à l’habitat était de 1,1 % au début de l’année 2020, et c’était toujours le cas en août 2021 (après de minimes variations au cours de l’année)5. « Les taux d’intérêt n’ont jamais été aussi bas, rappelle Christophe Gouardo. Et bien que la faiblesse des taux soit installée depuis un certain temps, que nous y sommes habitués, il ne faut pas oublier qu’il s’agit d’un soutien incroyablement puissant à la capacité d’achat des ménages, notamment permis par la politique monétaire de la Banque centrale européenne ».

Les taux d’intérêt n’ont jamais été aussi bas […]. Il ne faut pas oublier qu’il s’agit d’un soutien incroyablement puissant à la capacité d’achat des ménages.

Au-delà du niveau des taux, si le marché immobilier a bien résisté, c’est aussi parce que les banques françaises sont entrées dans la crise avec une situation financière plus solide qu’au début des précédentes crises. « Les banques ont pu continuer de faire leur métier, c’est-à-dire de financer les entreprises et les ménages sereinement, sans durcir excessivement les critères d’octroi des prêts », précise Christophe Gouardo.

En outre, alors qu’une recommandation du Haut Conseil de Stabilité Financière (HCSF) de 2019 prévoyait justement de resserrer ces conditions d’octroi (limitation du taux d’effort à 33 % et de la durée d’emprunt à 25 ans), elle a été assouplie en décembre 2020 pour soutenir le marché en période de crise. Les nouveaux critères portent le plafond du taux d’effort à 35 % et permettent la prise en compte de différés d’amortissement jusqu’à 2 ans dans le calcul des durées maximales d’emprunt

Les banques ont pu continuer de faire leur métier, c’est-à-dire de financer les entreprises et les ménages sereinement, sans durcir excessivement les critères d’octroi des prêts.

Attrait des maisons, désertion des grandes métropoles… Mythe ou réalité ?

Suite aux confinements et à l’essor du télétravail, de nombreux Français auraient eu envie de s’échapper des grandes métropoles et de leurs appartements exigus pour plus d’espace, de verdure et de qualité de vie. Une étude du Conseil supérieur du notariat sur les mobilités résidentielles constate à ce propos un bond du nombre d’acquisitions dans les départements limitrophes des grandes métropoles6. Cependant, pour Christophe Gouardo, il faut rester prudent : « D’un point de vue économique, il est encore trop tôt pour déterminer si nous assistons à un phénomène d’ampleur et durable au niveau national. Nous observons en revanche des signaux dans les prix de l’immobilier qui permettent de dessiner un marché à deux régimes : d’un côté, le prix des maisons grimpe de plus en plus vite et, de l’autre, le prix des appartements continue d’augmenter mais à un rythme plutôt stable, voire plus lent en Île-de-France. Or, c’est l’inverse de ce que nous observions avant la crise ».

Autre signal envoyé par les prix : leur très forte progression dans les villes moyennes comme Niort, Poitiers, Caen, Angoulême… et tant d’autres. Certaines connaissent des évolutions à deux chiffres, ce qui pourrait refléter l’appétence croissante des Français, et notamment des ex-habitants des grandes métropoles, pour ces zones géographiques. Une tendance à confirmer dans les trimestres à venir.

Le cas de Paris

Pour la première fois depuis 2015, des prix se sont inscrits en baisse sur les deux premiers trimestres de 2021. L’une des interprétations consiste à dire que Paris n’attire plus, au détriment des départements limitrophes où les prix continuent d’augmenter. « Il faut néanmoins apporter quelques précisions, souligne Christophe Gouardo. D’abord, les prix de l’immobilier à Paris étaient beaucoup plus élevés que dans les communes limitrophes et ils ont progressé plus vite depuis 2015 (environ + 35 % dans la capitale, contre + 25 % en petite couronne et + 10 % en grande couronne). Il paraît donc normal que les évolutions des prix parisiens se décorrèlent, à un moment donné, de ceux du reste de l’Île-de-France car la ville devient tout simplement trop chère pour ses habitants, indépendamment de la crise de la Covid-19 et des nouvelles attentes en matière de logement ». Depuis une dizaine d’années, Paris se dépeuple, ce n’est pas nouveau. D’un point de vue d’économiste, si les habitants quittent les grandes villes, c’est parce qu’elles sont devenues trop chères, et pas seulement parce que la qualité de vie n’est pas suffisante.

Paris devient tout simplement trop chère pour ses habitants, indépendamment de la crise de la Covid-19 et des nouvelles attentes en matière de logement.

Ensuite, ajoute Christophe Gouardo, le marché de l’immobilier parisien a été chamboulé par deux phénomènes spécifiques qui ont eu un impact sur le marché locatif : la disparition quasi-totale des touristes et une baisse du nombre d’étudiants ». Résultat, certains acteurs du marché ont constaté une hausse du nombre de logements mis en vente dans la capitale ces derniers trimestres, ce qui peut amoindrir la tension sur le marché. « En plus du phénomène de demande lié au niveau des prix et à une évolution des attentes en termes de logement, il se peut que nous assistions aussi à un phénomène d’offre ponctuel, ce qui est très rare sur le marché de l’immobilier parisien… et même au niveau national ! »

Quel avenir pour le marché immobilier ?

À court terme, des tendances se dessinent d’ores et déjà sur le marché du logement. La dynamique actuelle de progression relativement soutenue des prix devrait se prolonger au niveau national durant le second semestre 2021. Concernant la capitale, si les prix ont de nouveau baissé au 2e trimestre, ils restent plutôt stables sur un an (−0,3 %)7.

À moyen terme, la dynamique inédite de cette période de pandémie conduit à davantage d’incertitudes. « Nous nous attendons à ce que les transactions arrêtent de progresser et à ce que les augmentations de prix soient plus sages qu’actuellement, explique Christophe Gouardo. En revanche, nous faisons face à des vents contraires : les conditions de financement devraient rester bonnes, mais elles ne devraient pas non plus s’améliorer de manière notable car les taux ne peuvent plus vraiment baisser dans des proportions significatives, et la capacité d’endettement des ménages ne peut pas continuer à augmenter comme elle le fait depuis 2016 pour suivre la hausse des prix ». En d’autres termes, le marché de l’immobilier devrait non pas se retourner, mais « s’assagir ».

Par ailleurs, reste la question de l’épargne accumulée par les ménages français pendant la crise de la Covid-19. Selon la Banque de France, elle atteindrait 180 milliards d’euros à la fin de l’année 20218. Une partie de cet apport pourrait donc soutenir la capacité d’achat des ménages, mais l’utilisation de ce surplus d’épargne reste difficile à prévoir. Face au contexte de très forte incertitude, il peut également s’agir d’une épargne de précaution qui n’aura pas vocation à être recyclée dans des projets immobiliers.

« Il existe beaucoup d’impondérables et nous n’avons malheureusement pas de boule de cristal pour prédire l’avenir, conclut Christophe Gouardo. Le scénario le plus probable est que le marché de l’immobilier reste dans son ensemble bien orienté encore quelques temps ». Affaire à suivre.

1 Chiffre du CGEDD

2 Insee, Indices Notaires-Insee des prix des logements anciens – deuxième trimestre 2021, septembre 2021

3 Ministère de la Transition écologique, Données et études statistiques, « Construction de logements : résultats à fin juillet 2021 (France entière) », août 2021

4 Insee, Enquête mensuelle de conjoncture auprès des ménages, août 2021

5 Chiffres de l’Observatoire Crédit Logement - CSA

6 Conseil supérieur du notariat et Agence nationale de la cohésion des territoires, Baromètre de l’immobilier des villes moyennes, juin 2021

7 Insee, Indices Notaires-Insee des prix des logements anciens – deuxième trimestre 2021, septembre 2021

8 La Tribune, « Reprise : 180 milliards d'euros d'épargne attendus à la fin de l'année 2021 », juillet 2021

© Christophe Gouardo

Christophe Gouardo

Economiste sénior, Département des Études et de la Conjoncture économiques et financières, Groupe Caisse des Dépôts

Diplômé en économie, Christophe Gouardo a d’abord travaillé à la Direction générale du Trésor du ministère de l’Économie et des Finances, puis à France Stratégie, organisme d’analyse et d’expertise placé auprès du Premier ministre. Il a rejoint la Caisse des Dépôts en 2019 où il est chargé de réaliser des études et des prévisions macroéconomiques et financières pour les besoins opérationnels du Groupe. Il est notamment chargé du suivi du secteur de l’immobilier.