Le Conseil des prélèvements obligatoires invite à plus de cohérence dans la fiscalité du logement

Le Conseil des prélèvements obligatoires a publié ce 18 décembre un rapport sur la fiscalité du logement qui préconise une réforme d'ampleur en la matière, incluant une révision des valeurs locatives, ainsi qu'un basculement des DMTO vers la taxe foncière afin notamment de taxer davantage la détention que l’acquisition et de ne pas freiner la mobilité. Parmi les autres propositions : réserver le PTZ à l'ancien.

© COP et Adobe stock

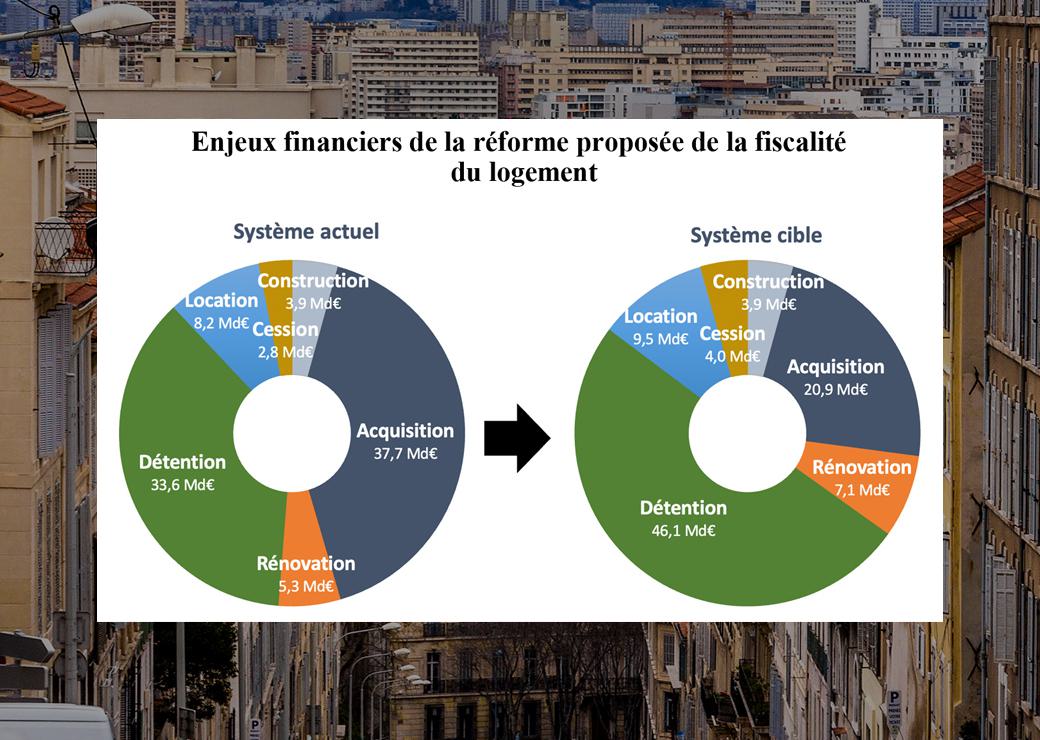

La fiscalité du logement représentait 92 milliards d'euros en 2022 (7,6% des prélèvements obligatoires), perçus pour moitié par les collectivités locales, notamment au travers des droits de mutation à titre onéreux (DMTO) et de la taxe foncière. Elle "représente un ensemble complexe d’impositions et de dispositifs fiscaux incitatifs hérité d’une histoire longue et d’une intégration inaboutie à la politique publique du logement", fait valoir en préambule le Conseil des prélèvements obligatoires (CPO) dans son rapport sur le sujet.

Face aux difficultés du marché de l’immobilier et aux ambitions de rénovation énergétique, l'institution remarque que "cette fiscalité sectorielle est peu préparée aux défis actuels et doit gagner en cohérence en trouvant un meilleur équilibre entre les dispositifs d’incitation et une logique plus large de neutralité".

Des effets "globalement limités"

Les dispositifs de la fiscalité du logement auraient des effets sur le marché "globalement limités en comparaison de ceux de la conjoncture ou des taux d’intérêt", certains d'entre eux pouvant même "contribuer à rigidifier les prix et à freiner les ajustements nécessaires en cas de contraction du crédit", note le rapport. Les effets sur la solvabilisation des ménages du prêt à taux zéro (PTZ) sont ainsi considérés comme "incertains", tandis que "l’effet inflationniste de certains dispositifs fiscaux d’incitation à l’investissement locatif a pu être démontré". Les auteurs demandent par exemple de confirmer la non-reconduction du dispositif "Pinel" et l’absence de dispositif équivalent en remplacement. La suppression de la taxe d’habitation sur les résidences principales a par ailleurs pu être "en partie répercutée sur les prix de l’immobilier et les loyers, bien que dans des proportions limitées".

Limiter l'artificialisation

"Le CPO constate que certains dispositifs fiscaux pourraient être mobilisés pour limiter l’artificialisation des sols, comme la taxe sur les terrains nus rendus constructibles, à condition toutefois de revoir le régime d’abattement pour durée de détention, et la taxe sur les logements vacants (TLV), qui serait généralisée à tous les territoires sauf ceux en déprise." Dans le même état d'esprit, les PTZ pourraient être orientés vers l’acquisition et la rénovation des seuls logements anciens "qui permettent une forme de sobriété foncière".

Pour la rénovation énergétique, le recours à l'outil fiscal ne permettrait "pas de répondre aux enjeux de ciblage et d’efficience". Un alignement du taux réduit de TVA de 5,5% sur le taux intermédiaire de 10% pourrait donc être recherché, suggère le CPO, "à condition de redéployer le gain budgétaire de ces réformes sur les aides budgétaires directes". Plus généralement, il est recommandé de borner dans le temps les dispositifs mis en œuvre et d'en évaluer les effets.

Profil "régressif" de la taxe foncière

Une étude menée par l'Insee dans le cadre de ce rapport rapporte que la taxe foncière présente "un profil régressif en fonction du niveau de vie des ménages propriétaires : le taux d’effort des ménages imposables à la taxe foncière (car propriétaires d’au moins un logement) décroît de plus de 4% en moyenne pour les ménages les plus modestes à 2,5% pour les ménages médians et environ 1,5% pour les ménages appartenant aux 1% les plus aisés". Une regressivité qui s'explique, pour le CPO, par les "effets d’une assiette archaïque qui sous-évalue la valeur de l’immobilier dans les communes les plus aisées".

Une révision des valeurs locatives cadastrales (VLC) – qui forment l’assiette de la taxe foncière – s'avèrerait donc nécessaire, une réforme "régulièrement repoussée en raison des difficultés techniques et des forts enjeux redistributifs qu’elle présenterait, mais au prix d’une divergence devenue considérable entre la fiscalité foncière et les capacités contributives des ménages". Si elle devait être menée, il faudrait s'appuyer sur "une méthodologie qui établisse un lien direct avec la valeur locative de marché ou la valeur vénale des logements, permettant une actualisation régulière et à moindre coût pour l’administration", précisent les auteurs du rapport.

Taxer davantage la détention que l’acquisition

D'une manière plus générale, le rapport recommande un "rééquilibrage vers plus de neutralité" de cette fiscalité. Il s'agirait entre autres de chercher à taxer davantage la détention que l’acquisition, au vu notamment des effets économiques peu efficients des DMTO qui "désincitent les ménages à échanger leurs biens et entravent la fluidité du marché". Une évolution qui "permettrait de mieux répartir [celle-ci] sur le cycle de vie du logement". "Cette orientation générale implique, d’une part, d’envisager une bascule des DMTO vers la taxe foncière, sans perte pour les collectivités locales, d’autre part, d’engager une réflexion précise sur l’assiette foncière, dont les incohérences par rapport aux réalités économiques locales et les effets régressifs entre propriétaires sont patents." On attend la réaction des départements sur cette hypothèse de suppression des DMTO. "Si on touche aux DMTO, il faudra qu'on se rebelle", déclarait en effet en novembre lors du congrès des maires François Sauvadet, le président de Départements de France.

Le CPO observe enfin que les avantages fiscaux des plus-values immobilières liés à l’abattement pour durée de détention "alimentent des phénomènes de rétention immobilière ou foncière qui pourraient être corrigés en tenant compte de l’érosion monétaire et des travaux d’amélioration du bâti". Il est aussi suggéré de mettre fin à la distinction "unique au monde" entre location vide et meublée en unifiant les deux régimes fiscaux, après avoir supprimé les conditions favorables aux meublés touristiques classés (ce qui serait en passe d'être le cas... suite à une erreur technique dans le cadre du projet de loi de finances - voir notre article de ce jour).

Une réforme d'une telle ampleur nécessiterait, précise l'institution, "de lisser ses effets dans le temps et de ménager la possibilité d’appliquer une clause d’antériorité pour prendre en compte la situation légitime de particuliers ayant effectué un investissement sous l’empire d’un précédent régime fiscal". Autant de pistes qui pourront alimenter la réflexion menée autour du projet de loi relatif au logement prévu pour être présenté au printemps 2024.