Les finances des petites villes ont plutôt bien traversé les crises…jusque-là

En dépit des effets du Covid-19 et de l'inflation, les communes dont la population est comprise entre 2.500 et 25.000 habitants ont préservé leurs marges de manœuvre financières, révèle une étude de la Banque postale, dévoilée ce 13 juin, lors des Assises de l'Association des petites villes de France (APVF) organisées à Saint-Rémy-de-Provence. Mais avec le vote des budgets pour 2025, les petites villes sont probablement entrées dans une ère de tensions accrues.

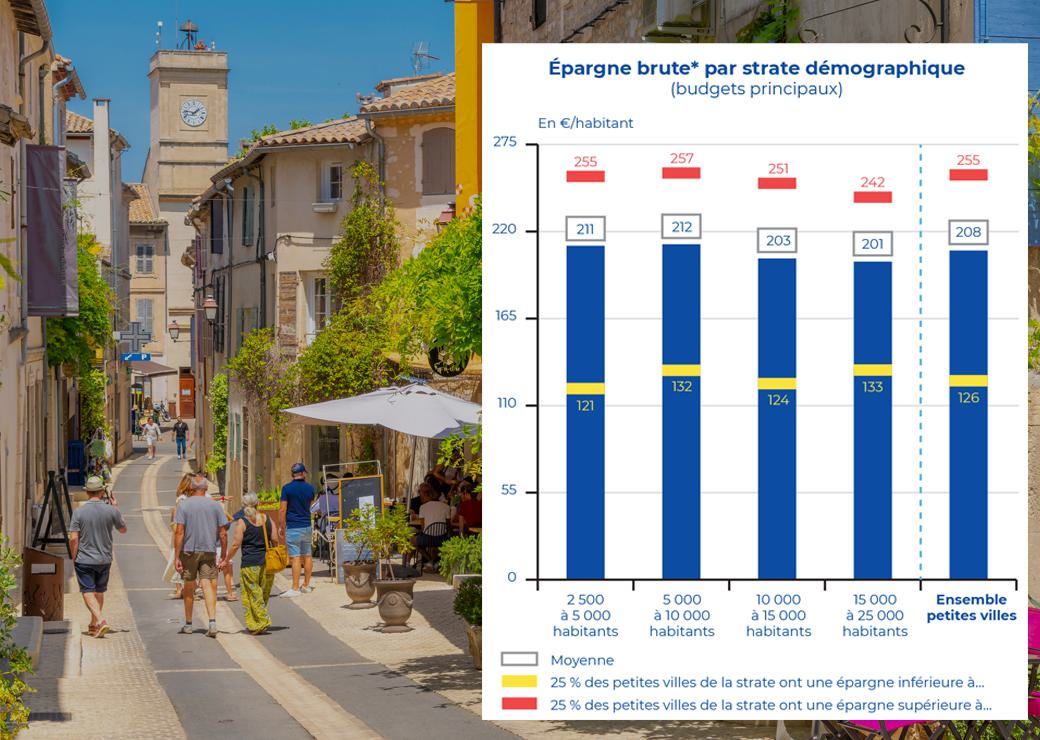

© La Banque Postale - APVF et Adobe stock

Entre 2019 – dernière année du précédent mandat municipal – et 2024, les petites villes sont parvenues à "maintenir un niveau d'épargne brute satisfaisant", analyse l'établissement bancaire dans le document. L'épargne brute d'une collectivité est le résultat de la différence entre ses recettes de fonctionnement et ses dépenses de fonctionnement. Elle est considérée comme un indicateur de la santé financière d'une collectivité.

Sur la période de six années, l'épargne brute a augmenté pour l'ensemble des strates de communes comprises entre 2.500 et 25.000 habitants. En effet, les petites villes ont su contenir leurs dépenses réelles (dépenses de fonctionnement et d'investissement hors remboursement de la dette), celles-ci ayant été quasi-stables (-0,3%) en euros constants (c'est-à-dire en tenant compte de la hausse des prix constatée pour ces communes). Et ce, alors qu'au cours de la période, leurs recettes de fonctionnement ont progressé de 14,3%.

Disparités

Leurs ressources se sont surtout accrues sous l'effet de l'augmentation de 3 milliards d'euros (+22,6%) du produit de la taxe foncière sur les propriétés bâties. Une croissance qui résulte d'abord de la revalorisation (+16,7% sur la période) des valeurs locatives cadastrales, qui constituent l'assiette de la taxe. Le relèvement des taux de l'impôt est un second facteur d'explication, mais à peine plus de la moitié des petites villes ont procédé à celui-ci.

Pour les petites villes, la dotation globale de fonctionnement (DGF) a progressé de 5,9% entre 2019 et 2024, mais sans tenir compte de l'inflation. Près des deux tiers des petites villes ont vu leur DGF augmenter, dont un peu plus d'un tiers de plus de 10%.

En 2024, les petites villes disposaient d'une épargne brute de 208 euros par habitant en moyenne. Celle-ci était globalement en progression de 0,3% par rapport à 2023. Mais seules les communes de 2.500 à 10.000 habitants enregistraient dans l'ensemble une hausse (d'environ 2%) de leur épargne brute entre les deux années. A l'inverse, les communes de 10.000 à 25.000 habitants subissaient dans l'ensemble une réduction (un peu supérieure à 2%) de leur épargne brute. Entre 2023 et 2024, "la disparité" des situations des petites villes au regard de leur épargne brute a progressé. Des "écarts" que l'ancien député Christophe Jerretie, président du Comité d'orientation des finances locales de la Banque postale, a mis en avant ce 13 juin lors de la présentation de l'étude à la presse, relevant qu'en cela, les petites villes seraient finalement assez représentatives de l'hétérogénéité marquant le paysage financier de l'ensemble des collectivités.

Hausse des cotisations vieillesse : une facture d'un milliard d'euros

A 11,3 milliards d'euros, les dépenses d'investissement (hors remboursements de la dette) des petites villes étaient en augmentation de 9,1% en 2024 par rapport à 2023. A supposer qu'elles mobilisent l'intégralité de leur épargne brute, il fallait à ces dernières en moyenne 3,7 années pour rembourser leur dette. Ce ratio progresse lorsque la population des communes concernées croît.

S'il est trop tôt pour connaître l'évolution de la santé financière des petites villes en 2025, une chose est déjà certaine : les nouvelles charges créées par la dernière loi de finances risquent d'entamer leurs marges de manœuvre. L'augmentation de trois points entre 2024 et 2025 des cotisations au régime de retraites des fonctionnaires territoriaux (CNRACL) coûtera 256 millions d'euros aux petites villes. Et au terme des quatre années de hausse (+12 points entre 2025 et 2028), les cotisations des petites villes auront été augmentées d'un peu plus d'un milliard d'euros.

Plusieurs des élus ayant participé à la présentation de l'étude avant la venue du Premier ministre aux Assises (voir notre article de ce jour) ont insisté sur cette facture CNRACL : "Cela va faire très mal", a par exemple prévenu Jean-Michel Morer, maire de Trilport, évoquant par ailleurs les charges nouvelles qui découleront inévitablement du Beauvau des polices muncipales ou du service public de la petite enfance. Romain Colas, maire de Boussy-Saint-Antoine, a lui aussi fustigé tous ces transferts de charges qui ne disent pas leur nom : polices municipales donc ("cela va s'aggraver", prévoit-il), mais aussi par exemple titres d'identité. "On nous implique dans la transition écologique mais en même temps on vient nous faire les poches, nous sommes devenus les variables d'ajustement des politiques nationales", fustige l'élu de l'Esonne, parlant d'une "infantilisation complète". Alors que l'on commence à évoquer la perspective d'une "année blanche" (voir entre autres notre article du 28 mai), selon lui, "cela fait déjà quelques années que nous sommes en année blanche...".

710 communes de 2.500 à 25.000 habitants (soit 37% des petites villes) doivent en même temps faire face en 2025 à un prélèvement (67,5 millions d'euros au total) sur leurs recettes fiscales, dans le cadre de ce que l'on appelle le "Dilico". La ponction représente 4,2% de l'épargne brute de ces petites villes, montre l'étude. Les sommes seront mises en réserve dans les comptes de l'État, puis 90% seront reversés aux collectivités concernées entre 2026 et 2028. Sur ce point d'ailleurs, Loïc Hervé, président délégué de l'APVF, met en garde ses collègues : il faudra bien veiller à ce que les sommes prélevées soient effectivement "rendues", à ce que l'Etat "tienne parole"... et à "ne pas rentrer dans une logique de négociation là-dessus".