Collectivités de montagne : quelles évolutions financières durant le mandat ?

Une étude de la Banque postale met en évidence les principales évolutions de ces dernières années touchant aux finances des communes et intercommunalités de montagne. La récession attendue pour 2020 devrait modifier la donne.

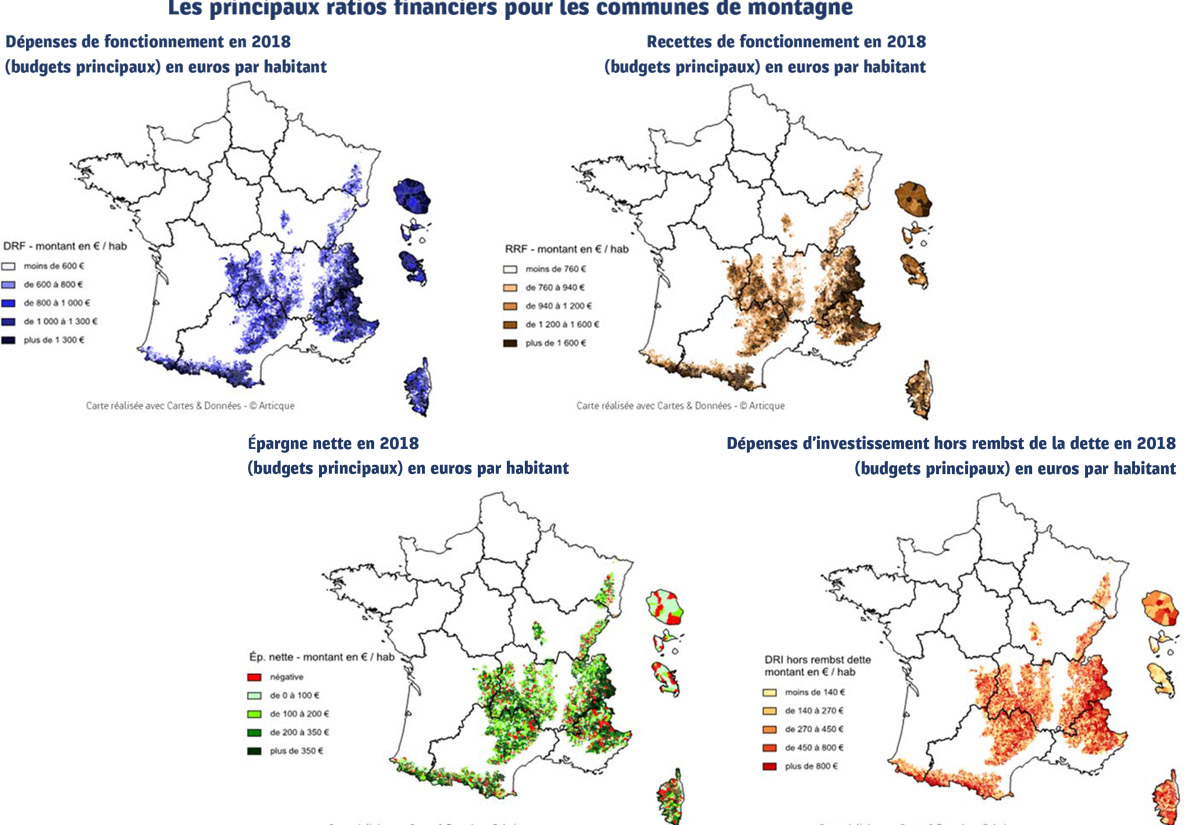

© La banque postale collectivités locales - ANEM

De nombreuses communes de montagne pâtiront évidemment cette année de l'arrêt total à la mi-mars de la saison touristique. Certaines devraient en particulier enregistrer un net recul du produit de leur taxe de séjour. Alors que la France connaît sa plus grande récession depuis la fin de la Seconde Guerre mondiale, la Banque postale collectivités locales et l'Association nationale des élus de la montagne (Anem) regardent dans le rétroviseur. Quelle a été l'évolution des finances des quelque 6.300 communes de montagne et de leurs intercommunalités durant le mandat qui est sur le point de s'achever ? Leur note apporte des éclairages précis, en comparant les données financières de 2018 à celles de 2014. Premier constat : les grandes disparités entre les différents massifs montagneux. Ainsi, en 2014, les dépenses de fonctionnement des stations de ski variaient de 898 euros par habitant dans le Jura à 2.860 euros par habitant dans les Pyrénées. Ces écarts, qui concernent aussi les recettes de fonctionnement, demeurent en 2018.

Autre observation : globalement, suivant la même tendance que le secteur communal dans son ensemble, les communes de montagne ont réussi durant la période à reconstituer des marges de manœuvre (avec un taux d'épargne brute en hausse de plus de 15%), alors même que les dotations allouées par l'État ont drastiquement baissé (de 231 euros par habitant en 2014 à 177 euros par habitant en 2018). La montée en puissance du fonds national de péréquation des ressources intercommunales et communales (Fpic) sur la période a aussi eu un impact sur les budgets des territoires de montagne. En 2018, globalement, ils contribuaient au dispositif à hauteur de 41,1 millions d'euros (en prenant en compte les attributions au titre du Fpic dont ils bénéficiaient). Ce montant était plus de dix fois supérieur à celui de 2014 (3,3 millions d'euros).

L'étude s'intéresse aussi à l'avenir, en examinant les effets de la réforme de la fiscalité locale qui sera mise en œuvre à partir de l'an prochain. Elle révèle que 80% des communes de montagne seraient "surcompensées", contre une proportion de 68% pour les "autres communes". Mais, parmi ces communes de montagne pour lesquelles le montant de taxe départementale sur le foncier bâti serait supérieur à celui de la taxe d'habitation, près de 25% ne se verraient pas retirer une partie de leur impôt au profit des communes "sous-compensées". Pour ces communes de montagne, l'écart entre la nouvelle ressource et celle qui est perdue est en effet inférieur à 10.000 euros.

Toujours selon l'étude, la taxe d'habitation sur les résidences secondaires devrait demeurer une ressource conséquente pour les communes de montagne : grâce à la pérennité de cet impôt, elles conserveront en moyenne 23% de leurs bases de taxe d'habitation. Un avantage certain par rapport aux autres communes (qui garderont moins de 10% de leurs bases de taxe d'habitation).