La Banque des Territoires en tête du financement des collectivités en 2025

A la faveur du succès des prêts indexés sur le livret A, la Banque des Territoires est devenue l'an dernier le leader du crédit aux collectivités territoriales, toutes sources de financement confondues, selon l'édition 2026 de l'Observatoire de la dette du secteur public local présentée ce 19 mars par la société Finance active.

© Finance Active et Adobe stock

Pour financer des dépenses d'investissement au plus haut, les collectivités locales ont accru l'an dernier leur recours au crédit, avec probablement un montant d'emprunt record d'une trentaine de milliards d'euros. Volumes empruntés, nombre d'emprunteurs et de contrats signés : tous les indicateurs ont été à la hausse, selon Olivier Bertrand, responsable du pôle dette – collectivités locales de Finance active.

D'une durée moyenne de 20 ans, ces nouveaux emprunts ont été souscrits à un taux moyen (3,02%) qui enregistre un net recul par rapport aux deux années précédentes (3,79% en 2023, puis 3,54% en 2024). Mais ce taux moyen, qui ressort de l'analyse d'un large panel (1.131 collectivités détenant près de la moitié de l'encours de dette du secteur) masque des évolutions divergentes selon les types de prêts. Le taux moyen des prêts à taux fixe a ainsi connu une légère croissance entre 2024 et 2025 (de 3,44% à 3,54%). Une tendance enregistrée également par les emprunts obligataires (de 3,49% à 3,65%), malgré la qualité de signature des collectivités concernées. "Le contexte politique que la France a traversé depuis la dissolution de l’Assemblée nationale (…), l’augmentation des taux de l’OAT et les dégradations successives de la note de la France" ont conduit "mécaniquement" à un renchérissement du coût du financement obligataire, explique l'expert de Finance active.

Les prêts à taux variable ont connu une tendance exactement inverse. Ceux qui sont indexés sur l'Euribor ont vu leur taux moyen décroître en un an de 80 points de base, pour s'établir à 2,95%. La souscription de prêts variables indexés sur le livret A est également devenue "particulièrement compétitive et bien positionnée".

Le taux fixe boudé

Dans ce contexte, les collectivités locales ont privilégié l'an dernier les emprunts à taux variables. La part de ceux-ci dans le total du montant des nouveaux crédits souscrits, a bondi à 60%, contre 40% pour les emprunts à taux fixe. Une petite révolution, car au cours des dix dernières années, les nouveaux flux souscrits à taux fixe n'étaient jamais descendus sous la barre de 50%, souligne Olivier Bertrand. La part des prêts indexés sur le livret A a particulièrement progressé, passant de 14% à 25% du montant total des emprunts souscrits l'an dernier. 2025 est ainsi "une année record pour le livret A", selon le spécialiste de la gestion de dette. Le précédent record (voir notre article de mars 2024), qui datait de 2023 (avec une part de 23% pour le financement adossé au livret A) est en effet dépassé.

Parmi les collectivités, les départements ont particulièrement profité de l'aubaine. S'étant tournés "massivement" l'an dernier vers la souscription de prêts indexés sur le livret A, ils ont bénéficié d'un taux moyen de 2,79% sur des crédits de long terme.

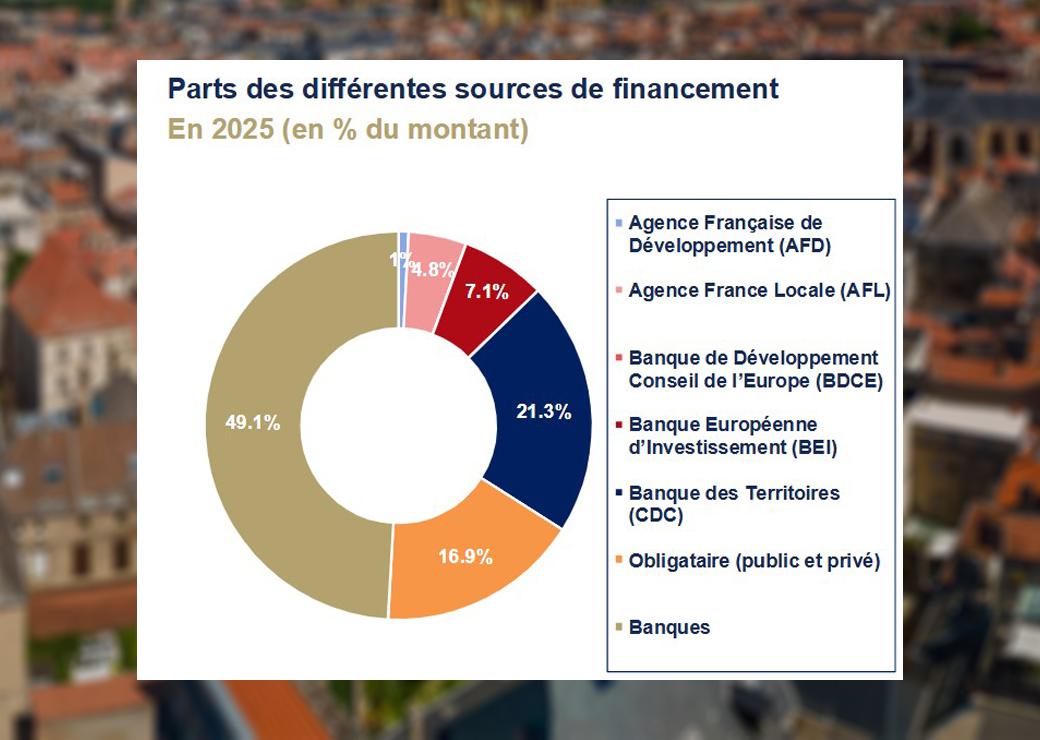

Conséquence de sa perte d'attractivité, le financement obligataire a lui enregistré un recul historique de sa part dans les nouveaux crédits souscrits par les collectivités (de 25,9% en 2024 à 16,9% en 2025). Les banques "traditionnelles", essentiellement du secteur privé, ont pu quant à elles maintenir leur part du marché (49,1%). A noter que parmi ces acteurs, La Banque postale demeure à la première place (avec une proportion stable de 40% des nouveaux financements bancaires).

Financements de long terme

En revanche, la Banque des Territoires a très bien tiré son épingle du jeu. Ceci grâce à l'engouement des collectivités, donc, pour les prêts adossés au livret A. Ainsi, l'an dernier, la part de cette direction de la Caisse des Dépôts dans le total du montant des nouveaux financements a bondi à 21,3% (12,3% l'année précédente). La Banque des Territoires a même fait mieux que La Banque postale, dont la part dans le total du volume des nouveaux financements a atteint 19,7%. Elle a ainsi pris l'an dernier la tête du financement des collectivités locales.

Une place de leader que l'on retrouve aussi en ce qui concerne le financement pour des durées de 25 ans ou plus. Sur ce segment, Finance active parle même de "domination" de la Banque des Territoires, sa part de marché étant passée en un an de 43% à 61% du nombre des contrats souscrits.

Au sein de l'encours de dette détenu par les collectivités du panel, les prêts indexés sur le livret A représentent désormais une part de 9,5% (contre 7,5% un an plus tôt), celle des prêts à taux fixe reculant de 3% pour s'établir à 70,7%. La Banque des Territoires voit, elle, sa position se renforcer, avec près de 10% du stock total de dette. La première place revient au financement obligataire (20,5% de l'encours total), celui-ci étant talonné par le duo Banque postale-SFIL (19,3%).