Une part substantielle des impôts des entreprises conserve un lien avec les territoires

Après les réformes des "impôts de production", où en est la fiscalité payée par les entreprises et affectée aux services publics locaux ? Une étude de l'observatoire des finances et de la gestion publique locales fait utilement le point. Il en ressort que cette fiscalité repose encore très majoritairement sur des bases dont les critères sont locaux.

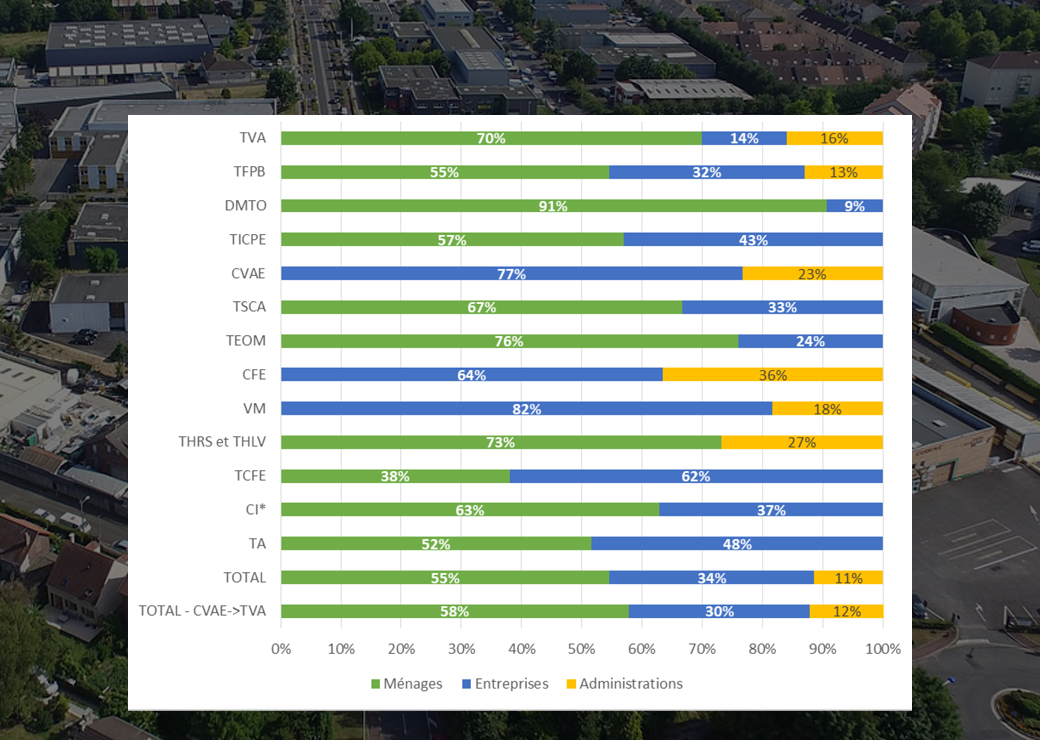

© Étude OFGL et Ville de Domont CC BY-SA 4.0/ Ventilation des principaux impôts locaux entre les ménages, les entreprises et les administrations publiques

Sur les 166 milliards d'euros de fiscalité que les collectivités locales ont perçus en 2021, 55,8 milliards d'euros (soit 34%) ont été payés par les entreprises, indique la dernière étude de l'observatoire des finances et de la gestion publique locales (OFGL). La contribution du monde économique aux impositions locales a été nettement inférieure à celle des ménages (90 milliards d'euros, soit 55% du total), mais elle a dépassé celle des administrations publiques (18,8 milliards d'euros, c'est-à-dire 11%).

La mise en œuvre de la suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE) à partir de 2023 a pour conséquence de ramener le poids des entreprises dans la fiscalité locale autour de 30%, et, dans le même temps, de porter les parts respectives des ménages et des administrations publiques à 58% et 12%.

Les entreprises paient un tiers du foncier bâti

La première contribution que les entreprises ont payée en 2021 en direction des collectivités était la taxe foncière sur les propriétés bâties, avec un montant de 11,9 milliards d'euros (soit près du tiers des recettes générées par cet impôt). Étroitement liée au foncier bâti, la taxe d’enlèvement des ordures ménagères (Teom) représentait une charge de 1,8 milliard d'euros pour le monde économique. Le versement mobilité, dont s'acquittent les entreprises d'au moins 11 salariés localisées dans le périmètre d’une autorité organisatrice de la mobilité, occupait la deuxième place (7,9 milliards d'euros) en 2021. Aux troisième et quatrième places, on trouvait la CVAE (7,4 milliards d'euros) et la cotisation foncière des entreprises (5,4 milliards d'euros). Pour rappel, 1,75 milliard d'euros de CFE a été supprimé en 2021, dans le cadre du plan de relance.

Taxe foncière sur les propriétés bâties, versement mobilité, taxe d'enlèvement des ordures ménagères… 77% du produit des impôts dont les entreprises se sont acquittées en 2021 correspondaient à des assiettes "territorialisées", c'est-à-dire fondées sur des bases locales. Avec la suppression de la CVAE et sa compensation en 2023 par des recettes de TVA au profit du bloc communal et des départements, cette proportion baisse à 72% (sur la base des données de 2021).

La CVAE, à laquelle étaient assujetties les entreprises dépassant un chiffre d'affaires de 0,5 million d'euros, était "fortement concentrée sur certains secteurs", selon l'OFGL. En 2020, l’industrie contribuait pour un quart (25,2%) au produit de cet impôt, contre 19,4% pour le commerce, 14,5% pour les activités spécialisées (cabinets de conseil, services administratifs, activités d'ingénierie, de contrôle…) et 12,1% pour la finance et les assurances. Le produit de la taxe était également très concentré géographiquement. La moitié de cette ressource allant au bloc communal et aux départements était "versée dans seulement 19 territoires intercommunaux (exclusivement des métropoles ou des territoires intercommunaux franciliens), dans lesquels 27% de la population réside."

Levier fiscal

"Dans un contexte dominé par les enjeux fonciers et environnementaux", le lien noué par les entreprises et les collectivités au travers des impôts territorialisés "est à préserver", prône le président de l'OFGL, André Laignel. "Il est notamment une condition nécessaire, bien que non suffisante, pour une relation constructive entre acteurs publics, privés et habitants", souligne l'élu, qui préside aussi le Comité des finances locales. Et dont la position sur le sujet est globalement sur la même ligne que celle de ses collègues. Depuis de nombreuses années, les élus locaux martèlent qu'il faut maintenir le lien fiscal entre les entreprises et les collectivités. Un lien récemment remis en cause donc, au nom de la réduction des impôts dits de production, laquelle s'est faite par étapes (en 2021 : réduction des valeurs locatives industrielles et baisse de moitié de la CVAE ; en 2023 et 2024 : suppression de la CVAE).

L'étude fait également un point sur le recours au levier fiscal par les collectivités. Il en ressort qu'entre 2011 et 2021, les taux de CFE ont augmenté de 0,4% par an en moyenne, alors que les taux du foncier bâti ont connu une croissance de 1,1% par an en moyenne. "Les règles de lien entre les taux contraignent la capacité des collectivités à modifier le taux de CFE", explique l'OFGL.