Comment se structurent nos prêts adossés sur le taux du livret A ?

Pour garantir à ses clients un prêt à taux sécurisé, la Banque des Territoire vous propose une offre indexée sur le taux du Livret A, vous assurant une sécurité financière grâce à un taux administré et peu volatil.

Pourquoi choisir un prêt à un taux indexé sur le taux du Livret A ?

Dans un contexte de taux incertains et face à l’accès de plus en plus difficile à des durées de financement en adéquation avec les horizons d’investissement, notre offre de prêts indexés sur le taux du Livret A vous offre une alternative intéressante pour vous prémunir de tout risque d’envolée de taux et donc de votre charge financière liée à vos emprunts.

Grâce à notre offre de prêts indexés sur le taux du Livret A, vous bénéficiez de maturités longues pour financer tous vos projets et de la sécurité d’un taux encadré par les pouvoirs publics, donc peu volatil comparativement aux autres taux proposés sur le marché.

Par ailleurs, contracter des emprunts à taux fixe maintenant, alors que la hausse des taux a déjà eu lieu, présente un caractère risqué : quand les taux rebaisseront, ces emprunts resteront durablement à taux élevés.

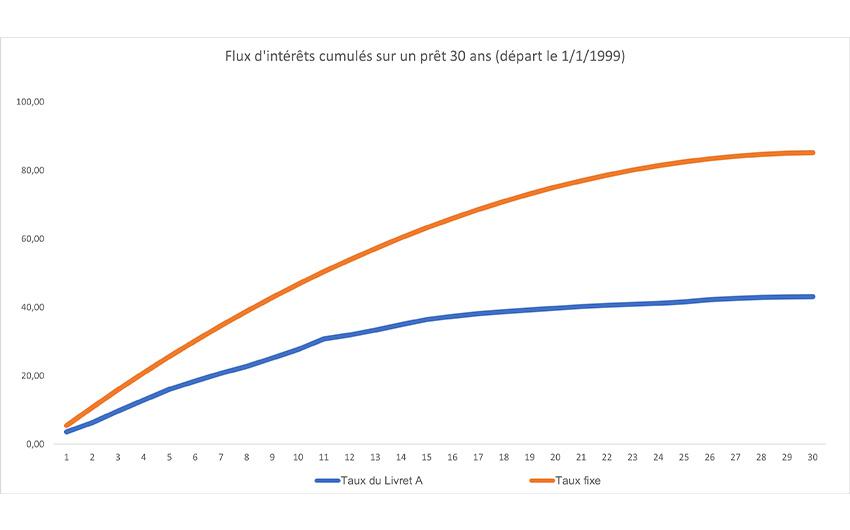

Graphique comparatif : Evolution du Taux du Livret A VS Taux Fixe

© Banque des Territoires

Les hypothèses sont les suivantes :

- Date de démarrage 01/01/1999 (données Bloomberg les plus anciennes disponibles).

- Comparaison d’un prêt à TLA + 60bps avec un prêt à taux fixe à 5,5% (taux de marché de 4,5% + 100bps de marge secteur public local).

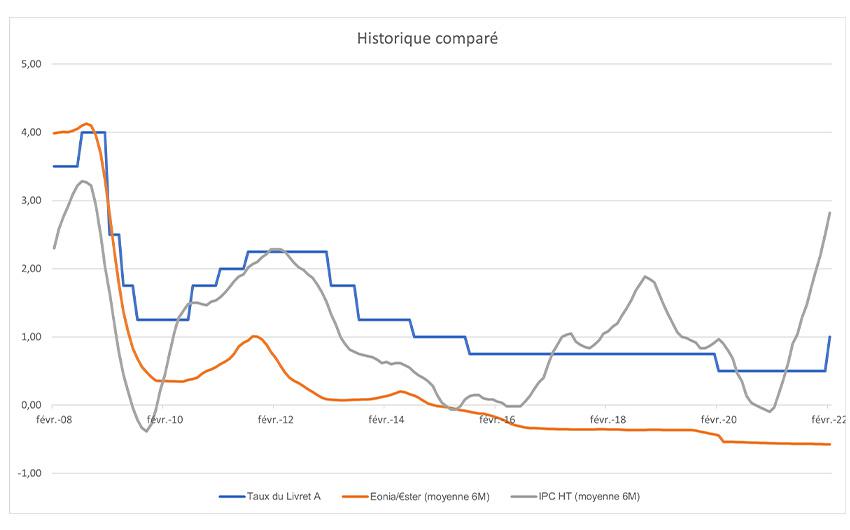

Zoom sur le Taux du Livret A

Une volatilité maîtrisée et des variations prévisibles

© Banque des Territoires

- Des évolutions successives de la formule du taux du Livret A depuis 2004 afin de diminuer au maximum la volatilité du taux, d’optimiser son adéquation avec les conditions de marchés et de garantir une rémunération équitable des épargnants.

- Formule actuel du taux du Livret A : 2020 : TLA = Max [1/2 (Inflation + €ster) ; 0,50 % ]

La formule du taux du Livret A : un équilibre emplois / ressources

La formule du taux du Livret A étant corrélée à l’inflation, l’équilibre emplois / ressources est assuré puisque si vous êtes une collectivité locale, vos recettes fiscales sont corrélées à l’IPC.

Des projets d’intérêt général financés au meilleur coût, sans discrimination

- Pas de discrimination liée à votre qualité d’emprunteur, au volume ou à la durée empruntée, et à la localisation de votre projet ; la Banque Des Territoires est un partenaire de long terme.

Dans le secteur bancaire concurrentiel, la marge appliquée par la banque, que ce soit pour un prêt à taux fixe, à taux variable ou à taux révisable, couvre des coûts et risques pouvant varier dans le temps et surtout en fonction de circonstances exceptionnelles.

Des durées de prêts longues et uniques sur le marché

- Des durées de maturité pouvant aller jusqu’à 60 ans ; les banques du marché prêtent rarement à taux fixe au-delà de 30 ans ;

- Pour annuler l’avantage en termes d’annuités du Livret A comparativement au taux fixe, les variations du taux du Livret A devraient être importantes et porter sur une période longue dans la durée du prêt :

Par exemple : A taux égal à 1 %, l’annuité d’un prêt sur une maturité de 40 ans est 27 % inférieure à l’annuité d’un prêt à 30 ans.

Des options financières uniques sur le marché, sans coût supplémentaire

Vous avez la possibilité de choisir :

- Une période de mobilisation pour appeler vos fonds en adéquation avec vos besoins (jusqu’à 5 ans pour le Secteur public local). Le profil de versement du prêt s’accorde avec le déroulement de l’opération tant physiquement que financièrement (coûts, recettes et besoin de décaissement). Ainsi :

- Vous déterminez la durée du préfinancement en fonction de la durée du chantier ;

- Le prêt est versé sur demande, pour la totalité ou par tranches successives, en fonction de vos besoins ;

- À l’issue de la période de préfinancement, l’amortissement du prêt long terme débute.

- Une période de différé d’amortissement en début de vie du prêt pendant laquelle aucun remboursement de capital ne sera effectué. Seuls les intérêts seront perçus (jusqu’à 2 ans pour le Secteur public local) :

- Une option particulièrement adaptée aux opérations générant des revenus ;

- Permettant de ne pas alourdir la charge de la dette en début de vie de l’opération en absence de recette.

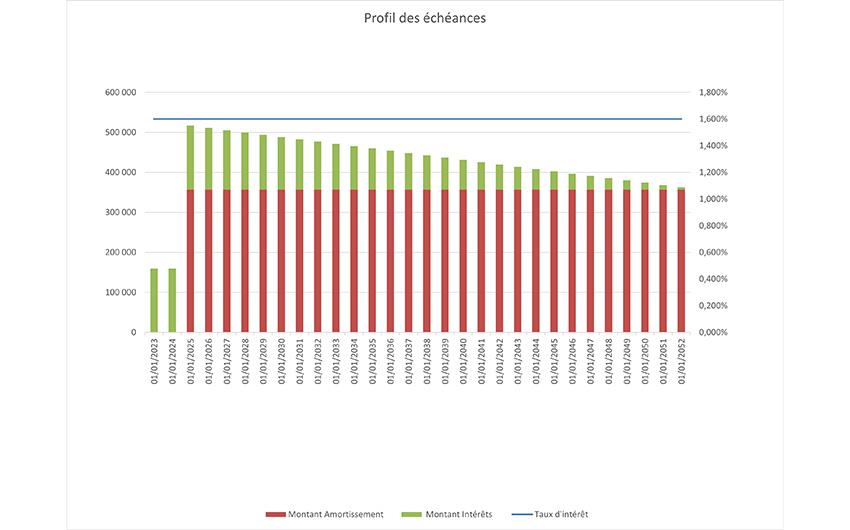

Exemple :

Caractéristiques financières du prêt :

Capital emprunté : 10 000 000 €

Durée : 30 ans

Périodicité : annuelle

Index : Taux du Livret A + Marge : 0,60 %

Différé d'amortissement : 24 mois.

© Banque des Territoires

Une souplesse plus grande avec l’index Livret A

En cas de dédit, les pénalités sur les offres indexées sur Livret A sont inexistantes ou très faibles (1 % sur certains prêts du secteur public local), par rapport aux offres à taux fixes soumises à une pénalité actuarielle ou aux offres du marché.

La possibilité de choisir un taux de progressivité de l’échéance négatif et une double révisabilité

Ces options financières sont particulières à l’offre de prêts de la Banque des Territoires et notamment à l’index Livret A.

Plus le taux de progressivité initial du prêt est bas, plus le prêt est sur-amorti en début de vie.

La double révisabilité consiste à réviser le taux de progressivité proportionnellement à la

hausse du taux du Livret A.

Ainsi, si le Livret A :

- varie peu, vous êtes dans un processus vertueux d’amortissement rapide ;

- augmente, l’impact est lissé du fait de la révision à la hausse du taux de progressivité.